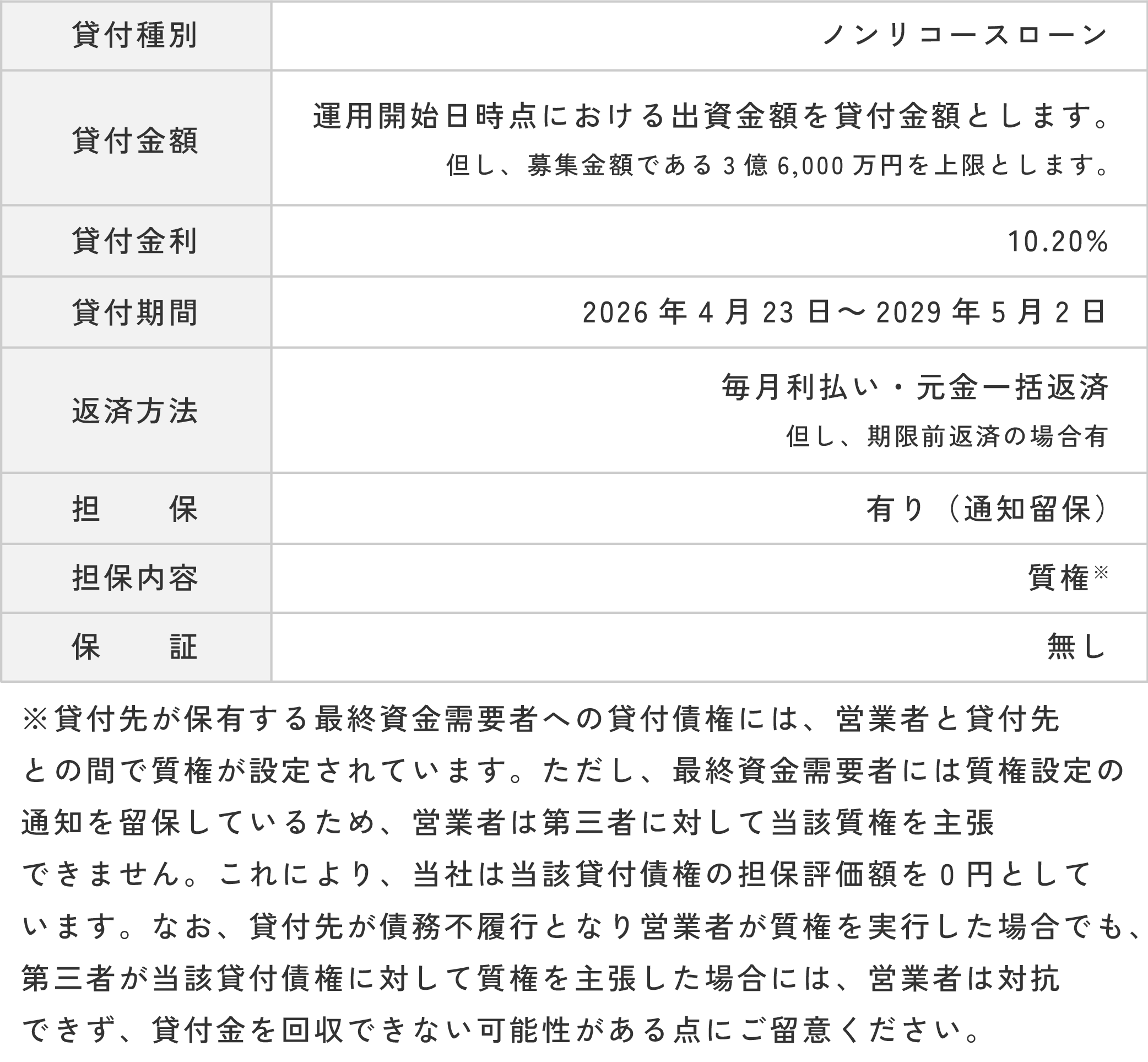

本ファンドは、運営者で且つ貸付先でもあるSAMURAI ASSET FINANCE合同会社(以下、「貸付先」という。)の営む貸付事業に対し、SAMURAI CAPITAL MANAGEMENT1号合同会社(以下、「営業者」という。)が実施する貸付資金を募集するファンドとなります。

-

中央アジアで質屋事業を展開する売上高30億円超企業へ間接的に貸付

-

金(ゴールド)担保による堅牢かつ回転性の高い貸付モデル

-

ファンドの対象資産を明確化

point01

中央アジアで質屋事業を展開する売上高30億円超企業へ間接的に貸付

本ファンドに係る元利金の支払原資は、貸付先が実施する最終資金需要者に対する貸付事業に限定されます。なお、最終資金需要者の貸付先への返済原資は、最終資金需要者が購入する社債の利払金・償還金となります。また、最終資金需要者が購入する本社債の発行会社は、シンガポールに所在する海外事業者であり、本社債の利払金・償還金の原資は、当該社債発行会社の貸付先であるカザフスタンにて質屋事業を展開する"LOMBARD “DENGI NASELENIJU” LLP(以下、「LOMBARD」という。)からの返済金となります。一般的に質屋事業とは、財産的価値のある物品を質として担保に取り、流質期限までに弁済を受けないときは当該質物をもってその弁済に充てる条件で金銭の貸し付け業務を行う事業となります。

LOMBARDは2015年に設立され、現在ではカザフスタン全土に300店舗規模のネットワークを展開する、同国最大級の質屋チェーンへと成長しています(従業員数:784名、2024年末時点)。全国規模で統一されたオペレーション体制を構築されています。

また、同社はカザフスタンの金融規制当局である金融市場規制・開発庁(Agency for Regulation and Development of Financial Markets)より質屋運営ライセンスを取得しており、四半期ごとの財務報告義務のもと事業を運営され、一定の透明性及びガバナンスが確保されています。

・LOMBARDの財務情報は投資家限定情報にてご確認ください。

・LOMBARDのホームページはこちら

point02

金(ゴールド)担保による堅牢かつ回転性の高い貸付モデル

LOMBARDがエンドユーザーに提供する担保融資においては、金製品を含むジュエリーが主要な担保物となっています。金は数千年にわたり価値を維持してきた世界共通の実物資産であり、価格の透明性及び流動性の高さを有しています。エンドユーザーの多くは一時的な資金需要への対応を目的として資産である金などを担保物として預け入れて、期日到来時には借入金を返済して、預けた金などを引き取る強い動機が働きます。

金担保融資は、貸付期間を約90日とする短期運用を基本としており、資金回転の速いビジネスモデルとなっています。また、貸付額は担保評価額に対して概ね50%(LTV約50%)の水準で実行されており、金の市場価格が一定程度下落した場合においても元本毀損リスクを抑制する設計です。

万が一返済が行われない場合には、担保物である金を売却することで回収を行うシンプルな構造となっており、「人の信用力」ではなく「物の価値」に基づく与信モデルとして、高い保全性を有しています。

なお、ガジェット(貸付期間:約100日)やその他ジュエリー(貸付期間:約25日)についても、それぞれの特性に応じた貸付期間が設定されており、全体として短期回転型のポートフォリオが構築されています。

■金(ゴールド)担保のイメージ

point03

ファンドの対象資産を明確化

本ファンドでは、営業者と貸付先間の貸付はノンリコースローンとなっています。これにより、投資家の皆様の資金が最終的にどの資産に紐づいているかが明確となり、より透明性の高い設計となっています。

また、貸付先は最終資金需要者に対し、購入する社債を担保にノンリコースローンを行います。当該購入する社債はLOMBARDへの貸付債権に紐づいた社債となります。そのため、LOMBARDによる社債発行会社への借入金の利払・返済が行われることにより、社債発行会社から最終資金需要者に対して社債の利払・償還が支払われます。最終資金需要者は、社債の利払金・償還金を原資として、貸付先へ借入金の利払・返済が行われ、貸付先から営業者に対して、本ファンドによる貸付金の利払・返済が行われます。

※貸付先は最終資金需要者が保有する社債に対して担保設定を行っていますが、万が一最終資金需要者がデフォルト又は倒産し、貸付先が担保権の行使をするもLOMBARDの社債返済が不可能であった場合には、投資家の皆様への返済が滞り、また元本が毀損する場合があります。

■最終資金需要者までのお金の流れ

■最終資金需要者からLOMBARDまでのお金の流れ

募集・運用スケジュール

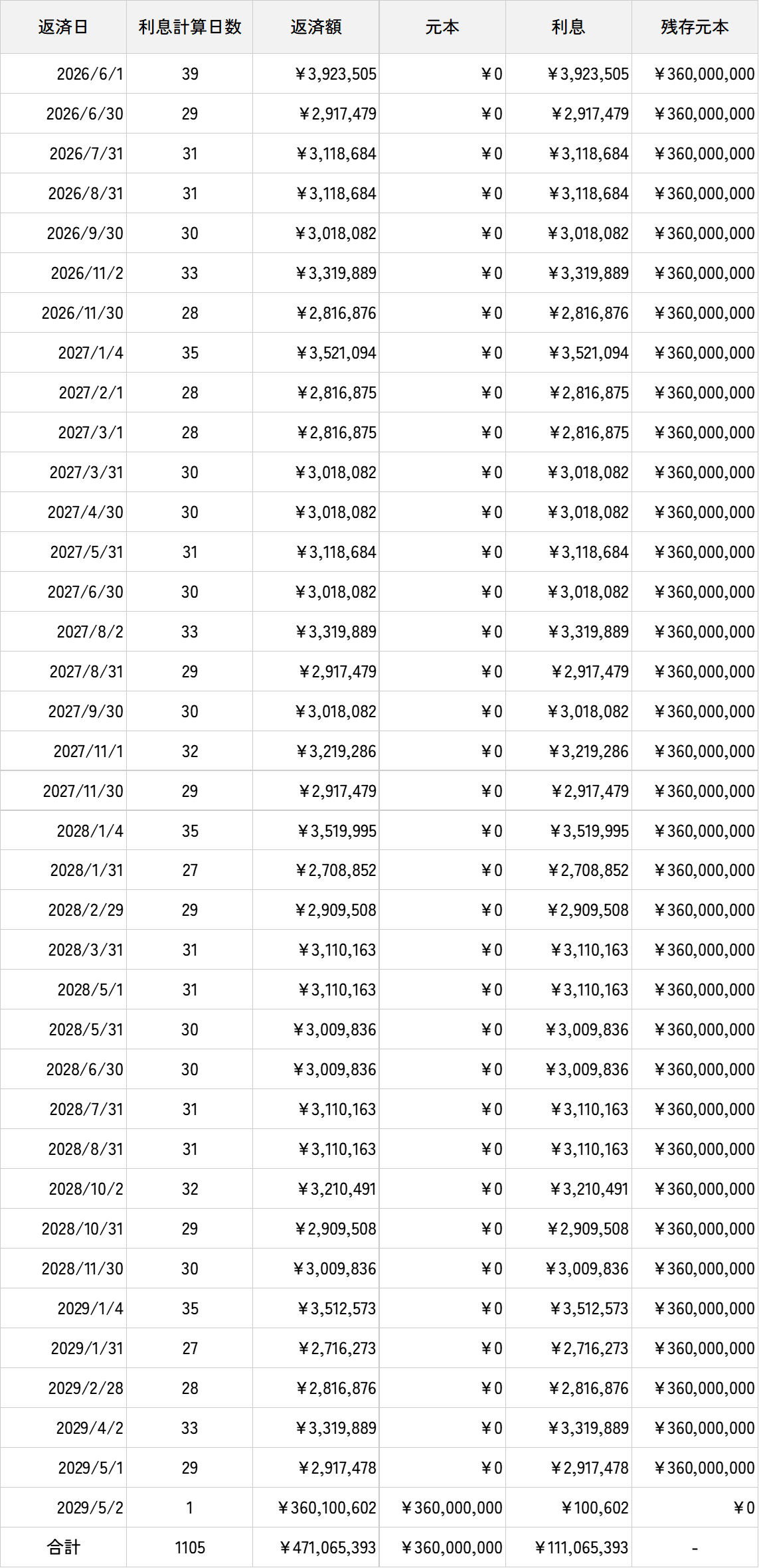

投資収益シミュレーション

| 投資金額入力 | 万円 |

|---|---|

| 税引前収益 | 0円 |

| 源泉徴収額 | 0円 |

| 税引き後収益 | 0円 |

- <免責事項>

- ※本シミュレーションは将来の運用成果を保証するものではございません。

- ※本シミュレーションは、各ファンドの返済方法(毎月分配・元金一括返済、元利金一括返済、元金分割返済等)に応じて計算された当初予定の運用期間における収益等の概算累計額となります。なお、2013年1月~2037年12月までの源泉徴収額には、復興特別所得税を含み計算されています。

- ※本シミュレーションの内容については、予告なく変更される場合があります。

- ※本シミュレーション及び掲載された情報を利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当社は一切の責任を負うものではありません。投資にあたっては、必ずご自身の責任において最終的に判断してください。

- <本シミュレーションの前提条件>

- ※計算結果は円未満の端数を切り捨てています。

- ※ご利用環境により本シミュレーション機能が正しく動作しない場合があります。

- ※端数切捨て、投資家の出資人数等の按分率によって誤差が生じる場合もございます。

- ※返済日(返済日が土日祝日の場合は翌営業日)を基準に月ごとに金利の計算を行っているため、誤差が生じる場合がございます。