実績一覧

オルタナバンクの運用実績

運用実績数

0件運用ファンド数

0件完了ファンド数

0件ファンド申込額

0円オルタナバンク累計ファンド申込額

(2026年2月6日時点)

2026年2月6日、累計ファンド申込額700億円突破

累計ファンド申込額及び累計案件数

2026年2月、累計ファンド申込額700億円を突破。オルタナバンクのさらなる進化が止まらない!

また、オルタナバンクでは、お客様の投資ニーズに合わせて種類豊富なファンドラインナップをご用意。累計案件数は680件を突破し、2026年1~2月だけでも22本のファンドが運用開始または運用開始予定となっています。2026年の数値は2月6日時点のものであり、今後さらなる案件数の増加及びファンド申込額の拡大が見込まれます。

※2026年2月6日までに運用を開始したファンドの実績です。「累計ファンド申込額」及び「累計案件数」には、各年とも、それ以前の実績が含まれます。SAMURAI CROWD(サービス終了)、SAMURAI FUND(現オルタナバンク)のファンドを含みます。

運用実績に関する主要指標

※2022年1月1日から2025年12月31日までに運用を開始し、かつ償還した貸付型クラウドファンディングの実績です。SAMURAI FUND(現オルタナバンク)のファンドを含みます。なお、小数点以下第2位で四捨五入しております。

※元本毀損率は、2016年12月19日以降2025年12月31日の間に口座を開設され、貸付型クラウドファンディングに投資されたすべてのお客様の2025年12月31日時点の損益実績です。

なお、損益は以下の計算式によって算出しています。(キャンペーン等によるプレゼント付与額は除外して算出しています。)

損益 = 運用中残高 + 預かり残高 + 累計出金額 - 累計入金額

※当該実績は過去の貸付型クラウドファンディングにおける実績であり、将来の運用成果を保証するものではありません。

目標利回り達成率は99.4%、元本毀損率0%!

計画的な資産形成をサポート

目標利回りに届かなかったファンドは2本。1本は米ドル建てで設計されたファンドであり、運用期間中の為替変動により円高が進行した結果、円換算ベースにおいて目標利回りを下回りました。もう1本は円建てのファンドであり、早期償還により目標利回りを下回る結果となりました。

なお、いずれのファンドにおいても元本毀損は発生しておらず、元本毀損率は0%となっています。

また、ファンド償還実績において「延長」となったファンドは2本あり、いずれも不動産担保ローンを投資対象とするファンドです。これらのファンドについては、返済期日までに返済されなかったものの、当初予定された延長期間内で返済されたことにより、元本を毀損することはありませんでした。

延長期間中の利息支払いも契約どおり履行されており、いずれのファンドも元本を毀損することなく全額償還が完了しました。

延長とは、最終資金需要者との金銭消費貸借契約における返済期日の変更(延長)により、当該ファンドの償還期日が変更されることをいいます。

(例)不動産担保ローンで、返済予定の不動産売却が期日までに完了せず、借り手との合意に基づき金消を延長した結果、ファンドの償還期日も変更された場合。

遅延とは、最終資金需要者との金銭消費貸借契約における返済期日を過ぎても支払いが完了していない場合、当該ファンドにおける元本または分配金の支払いも完了していない状態をいいます。

(例)借り手が返済期日を過ぎても支払いを行わない結果、ファンドの元本・分配金の支払いも完了していない場合。

顧客基盤・資産規模の成長

口座数、顧客数ともに純増を継続。

アクティブ投資家数と運用資産残高の伸びが顕著!

オルタナバンクでは、単なる口座開設数の拡大ではなく、実際に投資残高を保有する顧客基盤の拡大を重視してまいりました。背景には、オルタナバンクのファンド組成力の高さと、顧客の皆様からのオルタナバンクへの信頼が読み取れます。

今後もオルタナバンクでは多種多様なファンドの組成に注力し、投資家の皆様の投資ニーズにお応えできるオンライン・プラットフォームを目指してまいります。

選べる運用期間

多岐にわたる投資プランに対応するため、運用期間の多様化を実現

2022年には短期(運用期間12ヶ月以内)が91%を占めていましたが、2024年には短期が49%、中長期(運用期間12ヶ月超)が51%とほぼ均衡。2025年12月末時点では短期が67%、中長期が33%となっており、累計を見ても中長期が3割超を占めていることがわかります。今後も短期・中長期のバランスをとりながらファンドを組成していく予定です。

運用期間の構成比が変化した背景には、投資家の皆様の運用期間に対するニーズが多様化したことが挙げられます。オルタナバンクでは、短期的な運用から中・長期的な資産形成まで、投資家の皆様のライフステージやリスク選好に応じた柔軟なプランニングを可能にしています。

※2022 年 1 月 1 日から 2025 年12月31日までに運用を開始したファンドの実績です。SAMURAI FUND(現オルタナバンク)のファンドを含みます。なお、小数点以下第1位で四捨五入しております。

※「短期」とは運用期間12ヶ月以下、「中長期」とは運用期間12ヶ月超のファンドを指します。

多彩なファンドシリーズ

※2022年1月1日から2025年12月31日までに運用を開始し、かつ償還した貸付型クラウドファンディングの実績です。SAMURAI FUND(現オルタナバンク)のファンドを含みます。当該実績は将来の運用成果を保証するものではありません。

※目標利回りは、税引前の平均目標利回りです。

※運用期間は、募集時に表記される運用期間です。なお、運用期間は切り捨て表記のため、例えば、実際の運用期間が12.8ヶ月の場合は「12ヶ月」と表記されます。

※募集率は、各ファンドにおいて申込金額に対し、実際に募集が成立した金額の割合(申込金額÷募集金額)で算出しております。

※「通常」とは、「初回投資家応援ファンド」や特別ファンド以外のファンドのことを指します。

※「特別」とは、通常より利回りを高く設定したファンドのことを指します。

目標利回り×運用期間で選べるファンドラインナップ。多彩なファンドシリーズをご紹介!

「短期運用型・初回投資」は、目標利回りが4~6%(税引前)と他のファンドシリーズより低く思えるかもしれませんが、運用期間が2~7ヶ月と短期なのが特徴です。資金の拘束時間が短く、無理のない範囲で投資できるため、「まずは試しに投資してみたい」という初回投資家の方々に好まれています。

「中長期運用型・特別」とは、例えば「年末大感謝」や「冬の陣」等に代表される、キャンペーンファンドシリーズです。運用期間が13~24ヶ月と長めですが、運用利回りが7.5~8.5%(税引前)と高めかつ幅があるため、中長期的な資産形成を志向する投資家の皆様から「投資目標に合わせて選べる」とご好評をいただいています。

取引開始年別の投資回数割合

リピーターは6割超え!継続的な投資性向が目立つ結果に

オルタナバンクでは、様々な投資スタイルを志向する投資家の皆様のニーズに合わせ、さらなるファンドラインナップの拡充を目指してまいりますので、どうぞご期待ください。

※投資家の初回取引年別に、2022年1月1日から2025年12月31日までに運用を開始したファンドでの取引回数を集計です。SAMURAI FUND(現オルタナバンク)のファンドを含みます。

なお、小数点以下第1位で四捨五入しているため、合計が100%にならない場合があります。

年代別・運用資産残高構成比

年代が上がるほど運用資産残高は増加傾向。若年層の投資意欲拡大も

特に40代からは100万円以上の投資を行う層が増加し、60代・70代では500万円以上の構成比が25%前後を占める等、投資金額が増加する傾向が顕著です。さらに、前回調査(2025年8月末)では40代以上の世代で1,000万円以上の投資を行う層が増加しましたが、その傾向は続いており、オルタナバンクへの信頼がより強まっていることがうかがえます。年代が上がるにつれて保有金融資産の規模が大きくなり、運用経験の積み重ねに伴って投資金額が拡大している傾向が見て取れます。

一方、20代までの若年層に目を向けると、100万円未満が85%を占めている一方で、100万円以上の投資が16%という結果でした。金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和5年)」による、20代の金融資産保有額の平均は151万円であることを考慮すると、若年層における投資意欲の高まりがうかがえます。

※投資家の年代別に、2025 年 12月 31 日時点の運用資産残高を集計した結果です。なお、小数点以下第1位で四捨五入しているため、合計が100%にならない場合があります。

オルタナバンクの投資家属性

(2025年12月31日時点)

利用者の金融資産

- 5,000万円以上

- 7.0%

- 1,000万円以上

- 30.0%

- 300万円以上

1,000万円未満 - 35.0%

- 30万円以上

300万円未満 - 23.0%

- 30万円未満

- 5.0%

利用者の年収

- 5,000万円以上

- 0.3%

- 5,000万円未満

- 8.1%

- 1,000万円未満

- 64.0%

- 300万円未満

- 24.0%

- 30万円未満

- 4.0%

年代別投資家の割合

- 20代

- 5.6%

- 30代

- 26.6%

- 40代

- 30.8%

- 50代

- 23.8%

- 60代

- 11.3%

- 70代

- 1.9%

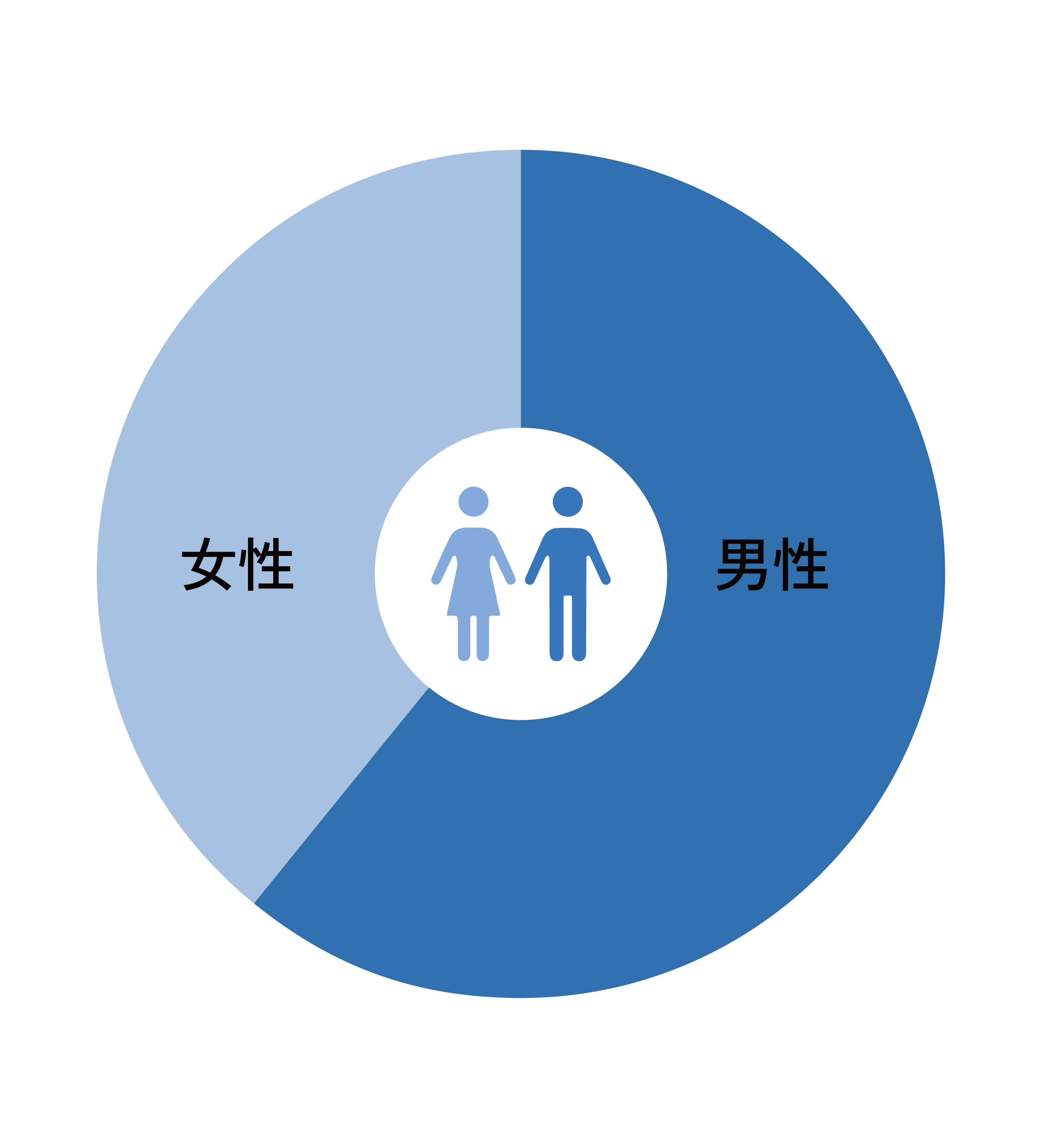

男女比率

- 男性

- 61.0%

- 女性

- 39.0%

利用者の年収は高いのでは?と思われがちですが、実は最も多いのは300万円~1,000万円未満で35%。一部の富裕層だけでなく給与所得等の収入で堅実に投資をする傾向が見て取れます。

投資家の男女比率は男性61%、女性39%。年代別に見ると30代~50代が81.2%でボリュームゾーンとなっていますが、60代・70代以上も13.2%を占めるなど、幅広い層にご愛顧いただいています。