本ファンドは、運営者で且つ貸付先でもあるSAMURAI ASSET FINANCE合同会社(以下、「貸付先」という。)の営む貸付事業に対し、SAMURAI CAPITAL MANAGEMENT1号合同会社(以下、「営業者」という。)が実施する貸付資金を募集するファンドとなります。

-

ウズベキスタン初のデジタルバンク

-

ウズベキスタン経済について

-

ファンドの対象資産を明確化

point01

ウズベキスタン初のデジタルバンク

本ファンドに係る元利金の支払原資は、貸付先が最終資金需要に対して行う貸付事業に限定されます。最終資金需要者であるJSC “ANOR BANK”(以下、「ANOR BANK」という。)は2020年にウズベキスタン中央銀行より銀行ライセンス(第87号)を取得した、ウズベキスタン初のデジタルバンクです。

同行は店舗網に依存しない非対面型の銀行運営を基本とし、モバイルアプリ・オンラインプラットフォーム24時間コンタクトセンターを通じて、個人及び法人向けに預金・融資・決済などの銀行サービスをフルラインで提供しています。個人向け融資を主としつつ、足元では法人・中小企業(SME)向け融資にも事業領域を拡大しています。

ウズベキスタン初のデジタルバンクという先駆者としての優位性を活かし、設立から短期間で急速に事業を拡大しています。ウズベキスタン中央銀行(CBU)が公表する数値※1によれば、同行の総資産は2026年5月1日時点で約2,264億円と、前年同期(約1,589億円)から1年で約1.4倍(前年同期比+42%)に拡大しました。自己資本も同期間に約155億円から約195億円へと前年同期比+26%増加しており、成長に伴う資本基盤の強化も進んでいます。

※1.ウズベキスタン中央銀行(CBU)公表の銀行統計、1ウズベキスタンスム=0.013円換算

・ANOR BANKの財務情報は投資家限定情報にてご確認ください。

point02

ウズベキスタン経済について

ウズベキスタンは、中央アジア最大の人口約3,700万人を擁する国です。国民の平均年齢は20歳台後半~30歳台前半と非常に若く、人口は現在も増加を続けております。若い労働力と内需の拡大を背景に経済面でも高成長が続いています。IMFによると実質GDP成長率は直近5年間(2021~2025年)一貫して6~8%台を維持しております。2017年以降の市場開放路線のもと、外資誘致、国有企業改革といった経済改革が段階的に進められており、旧ソ連圏の閉鎖的な経済から国際市場に開かれた経済への転換が進んでいます。

2026年6月、Fitch Ratings※2はウズベキスタンのソブリン格付※3(発行体デフォルト格付け)「BB」を据え置くとともに、見通しを「安定的」から「ポジティブ」へ引き上げました。構造的な経済改革の著しい進展、マクロ経済の安定性強化、財政指標の改善が評価されたものです。なお、ソブリン格付け自体も2025年6月に「BB-」から「BB」へ7年ぶりに引き上げられており、格上げとその後の見通し改善が連続する形となっています。

※2.Fitch Ratingsとは、金融商品や企業・政府などの信用力を調査し、格付けを行うニューヨークとロンドンに本拠を置く民間格付け会社です。

※3.ソブリン格付けは国(ウズベキスタン共和国)に対する格付けであり、最終資金需要者(ANOR BANK)に対する格付けや、本ファンドの元利金の支払いを保証・示唆するものではありません。

point03

ファンドの対象資産を明確化

本ファンドでは、営業者と貸付先間の貸付はノンリコースローンとなっています。これにより、投資家の皆様の資金が最終的にどの資産に紐づいているかが明確となり、より透明性の高い設計となっています。

貸付先は、本ファンドにより調達した資金を原資として、最終資金需要者であるANOR BANKに対し劣後ローンを実行します。最終資金需要者は当該借入金を一般事業資金(銀行業の運営資金)に充当し、その銀行事業から生じるキャッシュフローを原資として、貸付先に対する利払・元本返済を行います。

※本件の最終資金需要者向け貸付は劣後ローンです。劣後ローンとは、通常の(優先)貸付と比較して弁済順位が低く設定された貸付をいい、最終資金需要者の破産・清算その他これに準ずる事由に至った場合には、最終資金需要者の預金者およびその他の優先債権者への弁済が完了した後でなければ弁済を受けることができません。最終資金需要者の信用状態が悪化した場合には、投資家の皆様への分配・償還が滞り、また元本が毀損する場合があります。

■最終資金需要者までのお金の流れ

募集・運用スケジュール

募集期間4日

募集開始

募集終了

運用スケジュール63ヶ月

運用開始

終了予定

投資収益シミュレーション

- <免責事項>

- ※本シミュレーションは将来の運用成果を保証するものではございません。

- ※本シミュレーションは、各ファンドの返済方法(毎月分配・元金一括返済、元利金一括返済、元金分割返済等)に応じて計算された当初予定の運用期間における収益等の概算累計額となります。なお、2013年1月~2037年12月までの源泉徴収額には、復興特別所得税を含み計算されています。

- ※本シミュレーションの内容については、予告なく変更される場合があります。

- ※本シミュレーション及び掲載された情報を利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当社は一切の責任を負うものではありません。投資にあたっては、必ずご自身の責任において最終的に判断してください。

- <本シミュレーションの前提条件>

- ※計算結果は円未満の端数を切り捨てています。

- ※ご利用環境により本シミュレーション機能が正しく動作しない場合があります。

- ※端数切捨て、投資家の出資人数等の按分率によって誤差が生じる場合もございます。

- ※返済日(返済日が土日祝日の場合は翌営業日)を基準に月ごとに金利の計算を行っているため、誤差が生じる場合がございます。

本匿名組合は、日本円で投資いただけます。分配・償還も日本円で行われます。

本匿名組合の貸付先は最終資金需要者に対して米国ドル建てで貸付を行いますが、営業者から貸付先への貸付は円建てとなるため、本ファンドは為替変動の影響を直接的には受けにくい商品としております。

本匿名組合は、商法第 535 条に規定される匿名組合と呼ばれる契約形態により組成されております。

匿名組合契約とは、出資者(匿名組合員)が営業者の事業のために出資し、営業者がその事業より生ずる利益を出資者に分配することを約束する契約形態です。

本匿名組合の概要

本匿名組合は、営業者が貸付先に対して貸付(以下、「本件貸付」という。)を行う貸付型クラウドファンディングとなります。

本匿名組合は、営業者が実施する、貸付先への貸付事業から生ずる収益を出資者に分配するものです。

なお、本匿名組合では、募集終了時点において本匿名組合に対する申込金額が最低成立金額を上回り、本匿名組合契約の成立を以てして、当該申込金額を営業者が貸付先に対して貸付を実行いたします。

●本匿名組合に関する審査体制及び審査結果の概要はこちら

本件貸付の資金使途

営業者の資金使途は貸付先に対する事業資金の貸付資金となります。

本件貸付にかかる営業者と貸付先の貸付期間は2026年7月6日から2031年10月7日となっております。

営業者と貸付先との貸付はノンリコースローンであり、貸付先から営業者への返済については、貸付先が当該貸付により調達した金銭を充てて行う事業(最終資金需要者に対する貸付事業)に関連した資金に限定されていることから、最終資金需要者からの返済金となります。

なお、貸付先の資金使途は事業資金となります。

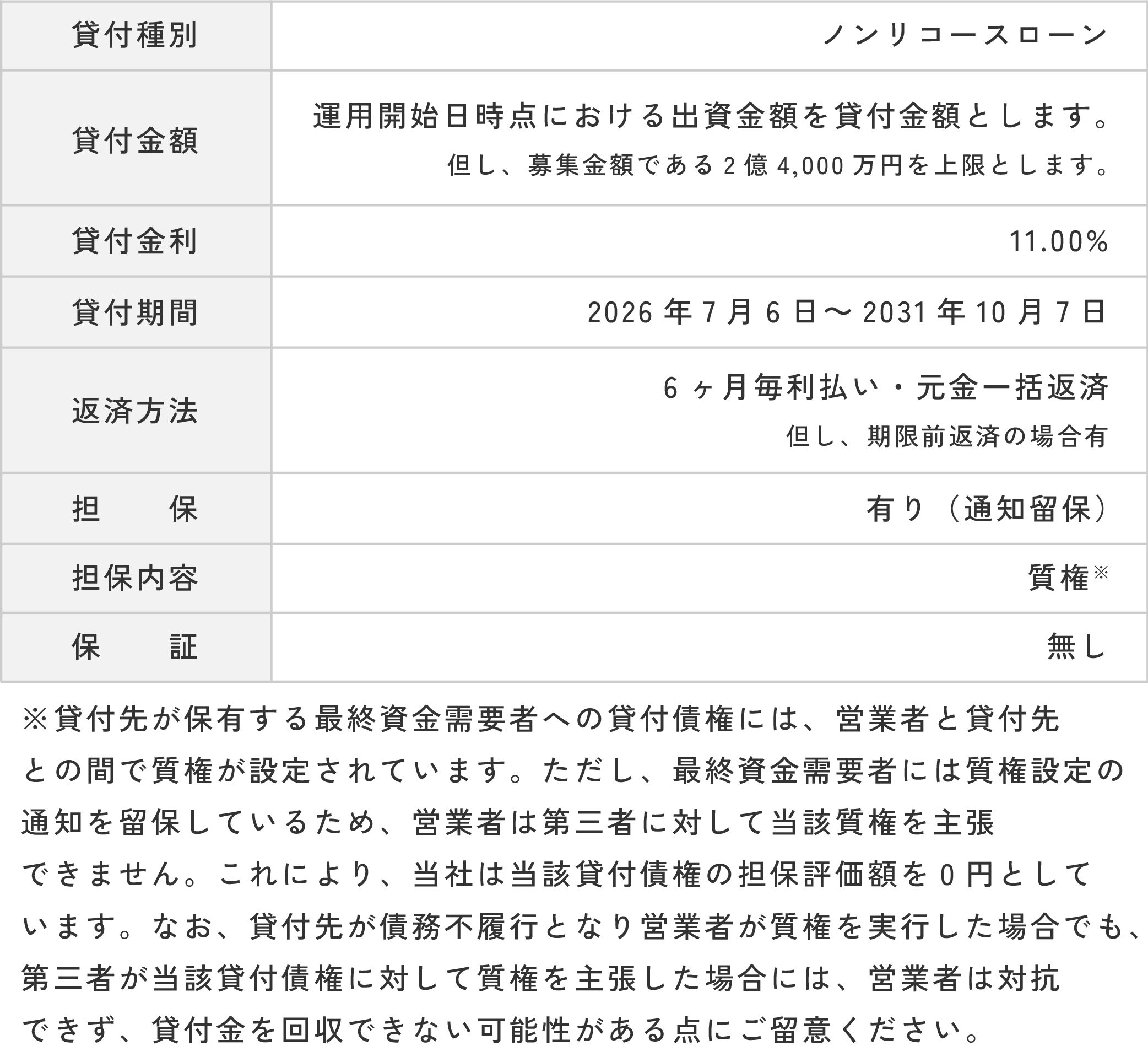

本件貸付条件及び事業計画

営業者から貸付先に対する貸付条件及び事業計画は以下の通りです。

●貸付条件

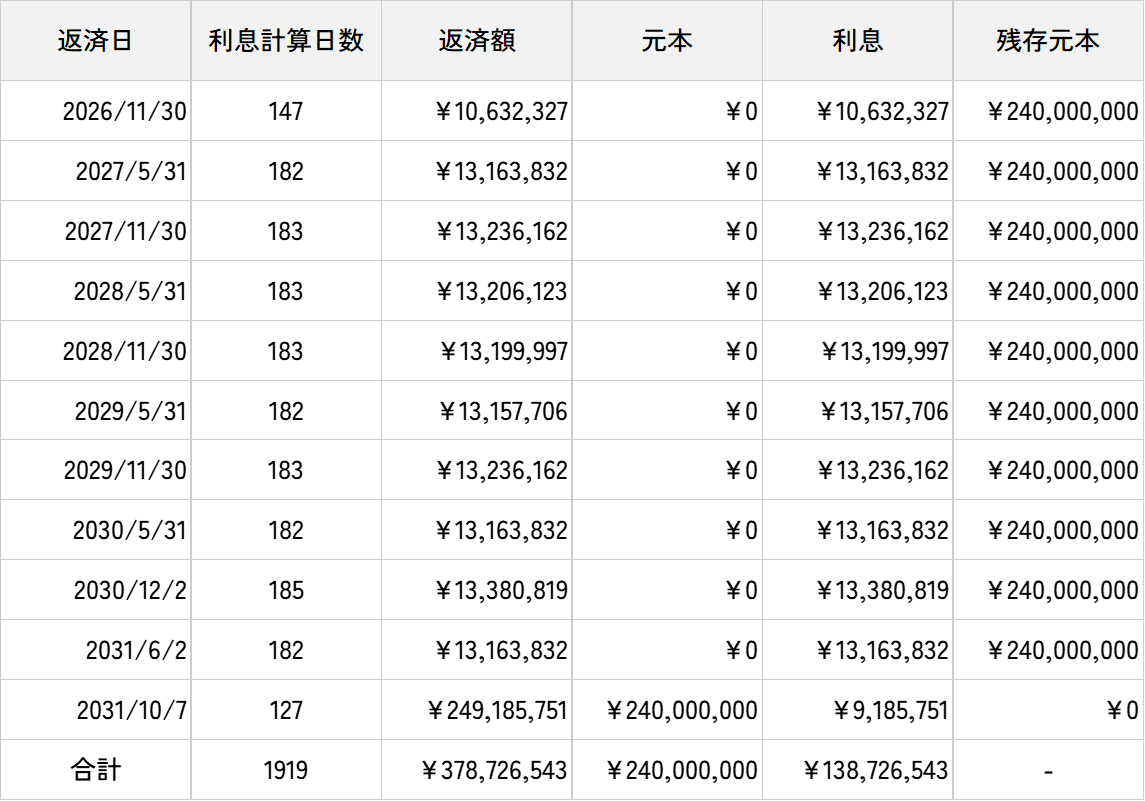

●事業計画

上記の事業計画表は出資金額が出資募集金額の総額に達した場合を想定したものとなります。したがって、本匿名組合における最終的な出資金額によっては、事業計画表にある通りの利息を得られない可能性があります。また、営業者が貸付先との契約条件に基づき作成した事業計画上の見込みであり、将来を保証するものではありません。実際の償還時期・金額は、貸付先による期限前弁済(繰上返済)や延滞等により、変更される可能性があります。

営業者について

●会社概要

●審査体制

貸付にあたって、貸付先が審査基準に沿った貸付をおこなっているかどうか、また貸付先の返済計画が妥当であるかを審査しています。

●貸付債権の管理

貸付債権の管理については、貸付日または必要に応じて少なくとも四半期に1回、貸付先に対してモニタリングを実施し、返済計画の進捗状況等を確認しています。

●回収方針・体制

貸付の返済が遅延した場合や滞った場合は、回収業務を以下の要領で行っております。

(1) 貸付先に対する、電話、書面、訪問等の督促の実施

(2) 法的措置(担保権がある場合は担保権の実行)

(3) サービサーへの債権譲渡

●グループ会社を介在させる理由

貸付先(運営者)の経理業務・管理事務全般の効率化、また、貸付先(運営者)が為替変動リスクを負担するため、営業者の貸付先としてグループ会社(営業者の親会社であるSAMURAI ASSET FINANCE合同会社)を介在させております。

●財務情報はこちら

貸付先(運営者)について

●会社概要

●SAMURAI ASSET FINANCEの貸付審査体制

(1) 貸付や不動産の経験豊富なプロによる審査で貸し倒れリスクを評価

(2) 最終資金需要者の返済計画や事業計画、担保、保証人に関する情報を審査。審査により承認された貸付のみを実行。

(3) 最終資金需要者の返済や返済状況を逐次モニタリング

●SAMURAI ASSET FINANCEにおける貸付審査の流れ

STEP.1 反社チェック、実在性の確認、財務内容の確認等を実施。最終資金需要者と経済条件が合うかを事前に協議。

STEP.2 事業計画や返済計画、担保・保証人に関する情報を最終資金需要者から受領し、返済・回収可能性を審査。

STEP.3 審査結果に基づき、貸付実行の可否を決定。

●貸付債権の管理

貸付債権の管理については、貸付日または必要に応じて少なくとも四半期に1回、貸付先に対してモニタリングを実施し、返済計画の進捗状況等を確認しています。

●回収方針・体制

貸付の返済が遅延した場合や滞った場合は、回収業務を以下の要領で行っております。

(1) 貸付先に対する、電話、書面、訪問等の督促の実施

(2) 債務保証等がある場合は、保証履行請求の実施

(3) 法的措置(担保権の実行※、破産申し立て、差し押さえ等)

※対抗要件が未具備の場合は、対抗要件を具備後、担保権を実行する。

(4) サービサーへの債権譲渡

●財務情報はこちら

●会社HPはこちら

リスク説明

本募集に係るリスク・留意事項につきましては、「重要事項・リスク事項」、及び「締結前交付書面(重要事項説明書)」等をご確認ください。

分別管理について

営業者は、出資金を以下の匿名組合出資口座において、営業者の固有の財産と分別して管理し、本事業の目的のためにのみこれを使用します。

本匿名組合における分別管理口座についてはこちらからご確認ください。

ファンド報告書の交付について

営業者は、出資者に対し、各対象期間(但し、1年を超えない期間とします。)の末日経過後速やかに、当該対象期間に行った配当利益の分配額等を記載した取引残高報告書及び事業年度末とファンド運用終了時に事業の概要やファンドの会計情報、貸付先の状況などを記載した運用状況の報告書を営業者より当社が委託を受けて、営業者が提供する資料を基に作成し、マイページにて掲載いたします。

申込の撤回について

本ファンドは募集期間中及び募集終了後(募集終了当日を含めた8日間)において申込の撤回を行うことができます。

● 募集期間中

オルタナバンクへログイン後、マイページの「投資履歴」>「投資申込中」よりキャンセルを行うことができます。

● 募集終了後(募集終了当日を含めた8日間)

オルタナバンクへログイン後、マイページの「投資履歴」>「募集終了」より申込の撤回をすることができます。

※募集終了予定日より前に満額成立した場合は、満額成立当日を含めた8日間が申込の撤回期間となります。

こちらの情報は投資家限定情報となります。

ログインもしくは新規会員登録を

お済みの上御覧ください。