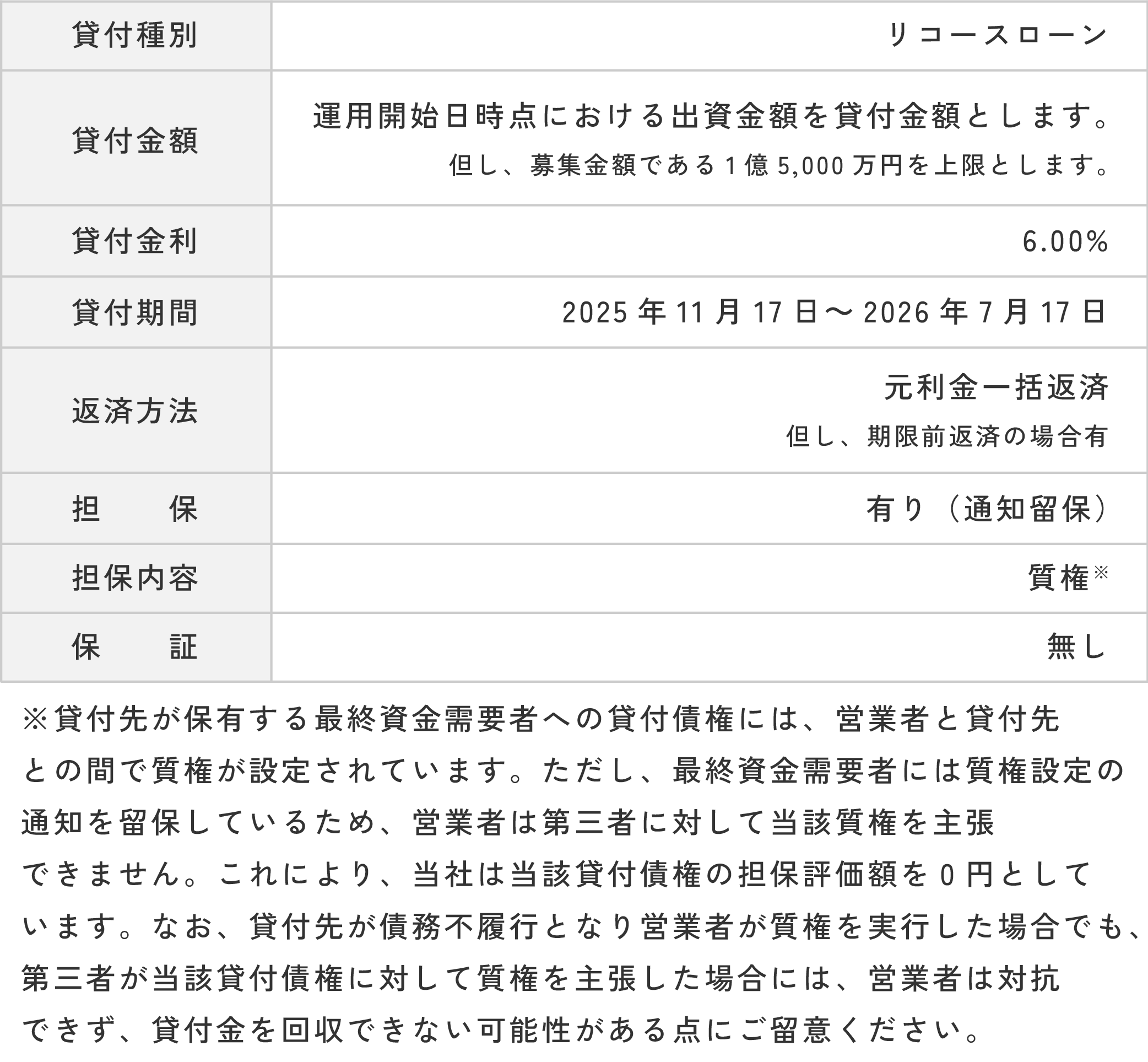

本ファンドは、運営者で且つ貸付先でもあるSAMURAI ASSET FINANCE株式会社(以下、「貸付先」という。)の営む貸付事業に対し、SAMURAI CAPITAL MANAGEMENT1号合同会社(以下、「営業者」という。)が実施する貸付資金を募集するファンドとなります。

-

TORANOTEC投信投資顧問株式会社との協業によるファンド

-

運用残高1,700億円を有するオーストラリアの運用会社が手がけるプライベートクレジットファンド

-

未回収リスクを抑えた商品設計

point01

TORANOTEC投信投資顧問株式会社との協業によるファンド

本ファンドは、先のリリース※1の通り当社と、機関投資家向けの革新的かつ高品質なグローバル・オルタナティブ戦略に加え、日本に特化した専門的な戦略を提供するTORANOTEC投信投資顧問株式会社(以下、「TORANOTEC」という。)との協業により組成された案件となります。

※1.プレスリリースはこちら

■スキーム概要

■最終資金需要者からの資金の流れ

本ファンドは、貸付先の子会社を営業者とし、以下のフローで運用を行います。

1.営業者から貸付先への貸付(上図①)

貸付はリコースローンとして行われます。

2.貸付先から最終資金需要者への貸付(上図②)

最終資金需要者である SAMURAI ALTERNATIVE MANAGEMENT株式会社※2に対しては、ノンリコースローンとして実施されます。

3.最終資金需要者による社債購入(上図③)

最終資金需要者は TORANOTEC と投資一任契約を締結し、TORANOTECの運用指図のもと社債※3を購入します。

本社債によって得られた資金で、社債発行会社はRemara Private Credit Income Fund (以下、「Remaraファンド」という。)※4への投資を行います。

よって、最終資金需要者が購入した本社債はRemaraファンドの運用成績に連動しており、最終資金需要者の返済もRemaraファンドの運用成績が間接的に影響します。

なお、上記の貸付先から最終資金需要者への貸付において本社債を担保に実施されています。

※2.貸付先と同一の親会社を持つ、当社のグループ会社

※3.社債の概要については投資家限定情報の「担保情報」をご覧ください。

※4.Remaraファンドの詳細はこちら

point02

運用残高1,700億円を有するオーストラリアの運用会社が手がけるプライベートクレジットファンド

Remaraファンドは、オーストラリア・シドニーを拠点とする独立系資産運用会社グループ、Remara Investment Management Pty Ltd(以下、「Remara」という。)※5※6が運用するプライベートクレジットファンドです。

Remaraは2019年に設立され、オーストラリア国内で中小企業や不動産向けローンを中心とした複数のプライベートクレジットファンドを運用しています。グループ全体の運用残高は、2024年12月時点で約1,700億円(AUD/JPY=95円換算)に達しています。

Remaraは、銀行から十分な融資を受けにくい優良中小企業を主な投資対象とし、中小企業向け融資(SMEレンディング)、不動産ファイナンス、オポチュニティ戦略など、複数の分野でクレジット投資を行っています。

■Remaraファンドとは

最終資金需要者が購入する社債と紐づくRemaraファンドはRemaraを代表するコア戦略の一つです。

Remaraファンドはオーストラリア国内の中小企業ローンや不動産担保ローンなど複数の分野に分散して投資することで、安定した月次分配と高い保全性を目指しています。

全ての貸付は有担保ローンで構成されており、万が一貸し手がデフォルトした際にも担保回収が可能な仕組みです。さらに、2025年8月31日時点における貸付の約8割が2年以内の短期貸付で構成されているため、金利変動や景気変動といった期間リスクを抑えた設計となっています。

このような保全性を考慮した設計により、2025年8月31日時点でRemaraファンドのデフォルト発生件数は0件、また「遅延30日超」に該当する貸付残高比率は1%未満となっています。

Remaraファンドは、オーストラリアの信託法に基づくユニット・トラストとして運用されており、投資家資金は信託口座を通じて分別管理されています。

また、同制度の仕組みにより、運用資産と投資家の権利関係が明確に区分されるプライベートクレジットファンドです。

※5.Remara公式ウェブサイトはこちら

※6.RemaraのASIC登録番号はこちら

※7.Remaraファンドは、元本および利回りを保証するものではありません。

■Remaraファンドの実績

Remaraファンドはオーストラリアの政策金利※8+6%を目標リターンとするファンドです。

2022年8月の運用開始以来、月次ベースで約0.8%~1.2%の分配実績を維持しています。2024年は全ての月で1.0%以上の分配を記録し、リターンは13.28%と、目標リターンを大きく上回る成果を上げています。2025年に入ってからも分配実績を維持し、年間で10.5%~12%のリターンが想定されます。これにより最終資金需要者の返済原資の確保が見込まれます。

Credit Income Fund August Update【2025】より抜粋

※8.RBA cash rate(2025年10月1日時点は3.6%)

point03

未回収リスクを抑えた商品設計

本ファンドは、貸付先から最終資金需要者への貸付はノンリコースローンとなりますが、営業者から貸付先への貸付形態はリコースローンとしています。このようなスキームとすることで、万が一、最終資金需要者の財務状況が悪化等に陥り、最終資金需要者からの貸付金が回収不能の状況となった場合でも貸付先の自己資金又は借換資金による返済によって、ファンド出資金が償還される可能性を高めております。

※ 「リコースローン」とは、貸付金の返済原資が担保資産に限定されず、また保証人や自己資金、借換資金等の返済原資からの返済を追求できる貸付形態となります。

具体的なケースについては、下図をご覧ください。

営業者が貸付先から貸付金を回収できないリスクや貸付先等の倒産リスクが起こる背景には事業リスク、為替リスク、自然災害リスク、経済的リスクなど様々あります。

具体的なリスクについては、契約締結前交付書面をご確認ください。

募集・運用スケジュール

投資収益シミュレーション

| 投資金額入力 | 万円 |

|---|---|

| 税引前収益 | 0円 |

| 源泉徴収額 | 0円 |

| 税引き後収益 | 0円 |

- <免責事項>

- ※本シミュレーションは将来の運用成果を保証するものではございません。

- ※本シミュレーションは、各ファンドの返済方法(毎月分配・元金一括返済、元利金一括返済、元金分割返済等)に応じて計算された当初予定の運用期間における収益等の概算累計額となります。なお、2013年1月~2037年12月までの源泉徴収額には、復興特別所得税を含み計算されています。

- ※本シミュレーションの内容については、予告なく変更される場合があります。

- ※本シミュレーション及び掲載された情報を利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当社は一切の責任を負うものではありません。投資にあたっては、必ずご自身の責任において最終的に判断してください。

- <本シミュレーションの前提条件>

- ※計算結果は円未満の端数を切り捨てています。

- ※ご利用環境により本シミュレーション機能が正しく動作しない場合があります。

- ※端数切捨て、投資家の出資人数等の按分率によって誤差が生じる場合もございます。

- ※返済日(返済日が土日祝日の場合は翌営業日)を基準に月ごとに金利の計算を行っているため、誤差が生じる場合がございます。