-

創業30年を超える大手クレカ早期決済代行会社

-

100兆円超えのキャッシュレス決済市場規模

-

売掛債権は、メガバンク系をはじめとした国内大手クレジットカード会社

point01

創業30年を超える大手クレカ早期決済代行会社

貸付先※1は、創業1987年5月(設立2006年9月)の決済代行事業を営み、契約加盟店に対して、クレジットカードなどのキャッシュレス決済の売上代金を早期に支払うサービスを提供する大手企業※2です。また、同社はアクワイアラー・エージェントとしての業歴は15年以上となり、加盟店のクレジットカード売上の早期決済ニーズに応え、契約加盟店数は約20万店(2023年10月現在)を有しています。

※1.貸付先概要につきましては投資家限定ページにてご確認ください。

※2.会社法上の大企業を「大手企業」と定義しています。

point02

100兆円超えのキャッシュレス決済市場規模

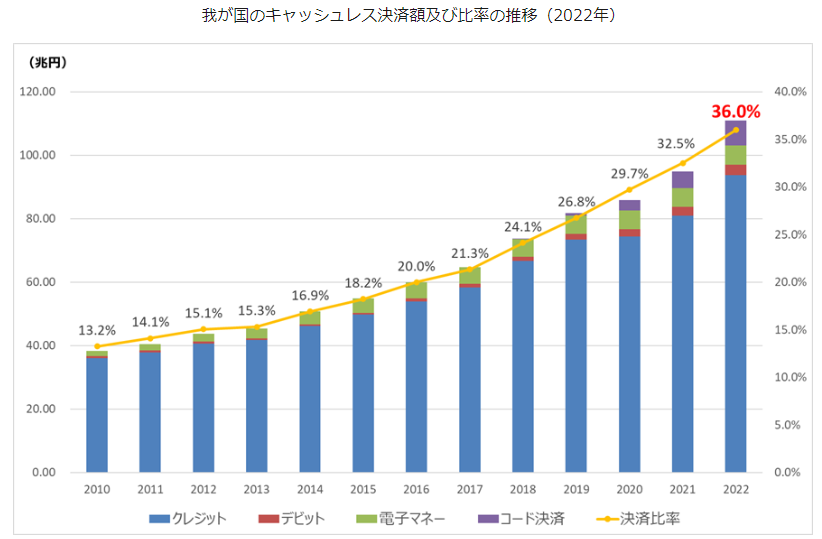

貸付先の事業領域であるクレジットカード決済を取り巻く環境は、コロナウィルス感染症の拡大を背景に消費者の消費行動の変化を受け、年々拡大傾向にあります。 2023年4月6日に経済産業省より公表された「2022年のキャッシュレス決済比率」によると、キャッシュレス決済市場は年々堅調に増加し、2022年におけるキャッシュレス決済金額は111兆円となり、キャッシュレス決済のうちクレジットカード決済が占める割合は、約85%となる93.8兆円まで拡大しています。2012年のキャッシュレス決済金額が約40兆円であることから、10年間で倍増していることとなります。

出典:経済産業書「2022年のキャッシュレス決済比率を算出しました」より抜粋

https://www.meti.go.jp/press/2023/04/20230406002/20230406002.html

point03

売掛債権は、メガバンク系をはじめとした国内大手クレジットカード会社

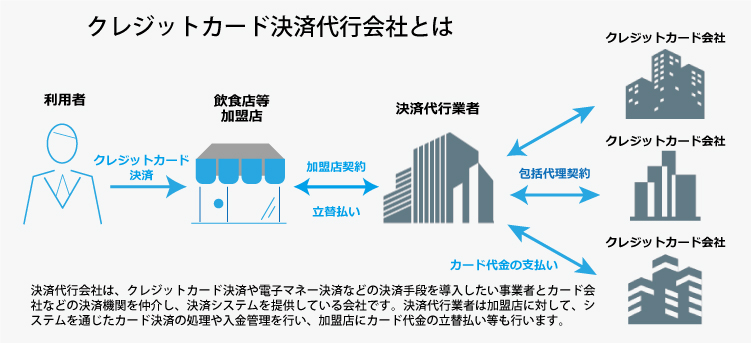

貸付先は決済代行事業者として、契約加盟店に対して、クレジットカード決済の早期立替払いを行います。これにより契約加盟店は、クレジットカード決済の売上金の入金を待たずに、貸付先より、売上金の早期回収が可能となり、キャッシュフローの改善が図れます。 一方、貸付先は立替払いにより、クレジットカード会社からの入金に先行して、契約加盟店への支払いが先行するため、資金需要が発生します。 貸付先の立替払いによる債権回収先(売掛債権)は、クレジットカード会社の中でも主としてメガバンク系をはじめとした国内大手クレジットカードとなり、信用リスクは低いと判断しております。

募集・運用スケジュール

募集期間8日

募集開始

募集終了

運用スケジュール12ヶ月

運用開始

終了予定

本匿名組合は、商法第 535 条に規定される匿名組合と呼ばれる契約形態により組成されております。

匿名組合契約とは、出資者(匿名組合員)が営業者の事業のために出資し、営業者がその事業より生ずる利益を出資者に分配することを約束する契約形態です。

本匿名組合の概要

本匿名組合は、SAMURAI ASSET FINANCE株式会社(以下、「営業者」といいます。)が国内事業者(以下、「貸付先」といいます。)に対して貸付(以下、「本件貸付」といいます。)を行う貸付型クラウドファンディングとなります。

本匿名組合は、営業者が実施する、貸付先への貸付事業から生ずる収益を出資者に分配するものです。

なお、本匿名組合では、募集終了時点において本匿名組合に対する申込金額が最低成立金額を上回り、本匿名組合契約の成立を以てして、当該申込金額を営業者が貸付先に対して貸付を実行いたします。

また、本募集時に募集金額に満たなかった場合には、営業者の貸付先に対する貸付金額が満つるまでの金額を別のファンドとして組成又は別ファンドの貸付事業における貸付債権として組み入れ、再募集する場合があります。

本件貸付の資金使途及び返済計画

営業者の資金使途は貸付先に対する事業資金の貸付資金となります。

本件貸付にかかる営業者と貸付先の貸付期間は2024年1月24日から2025年1月31日となっております。

貸付先から営業者への返済については自己資金又は借換資金を予定しております。

なお、貸付先の資金使途は事業資金となります。

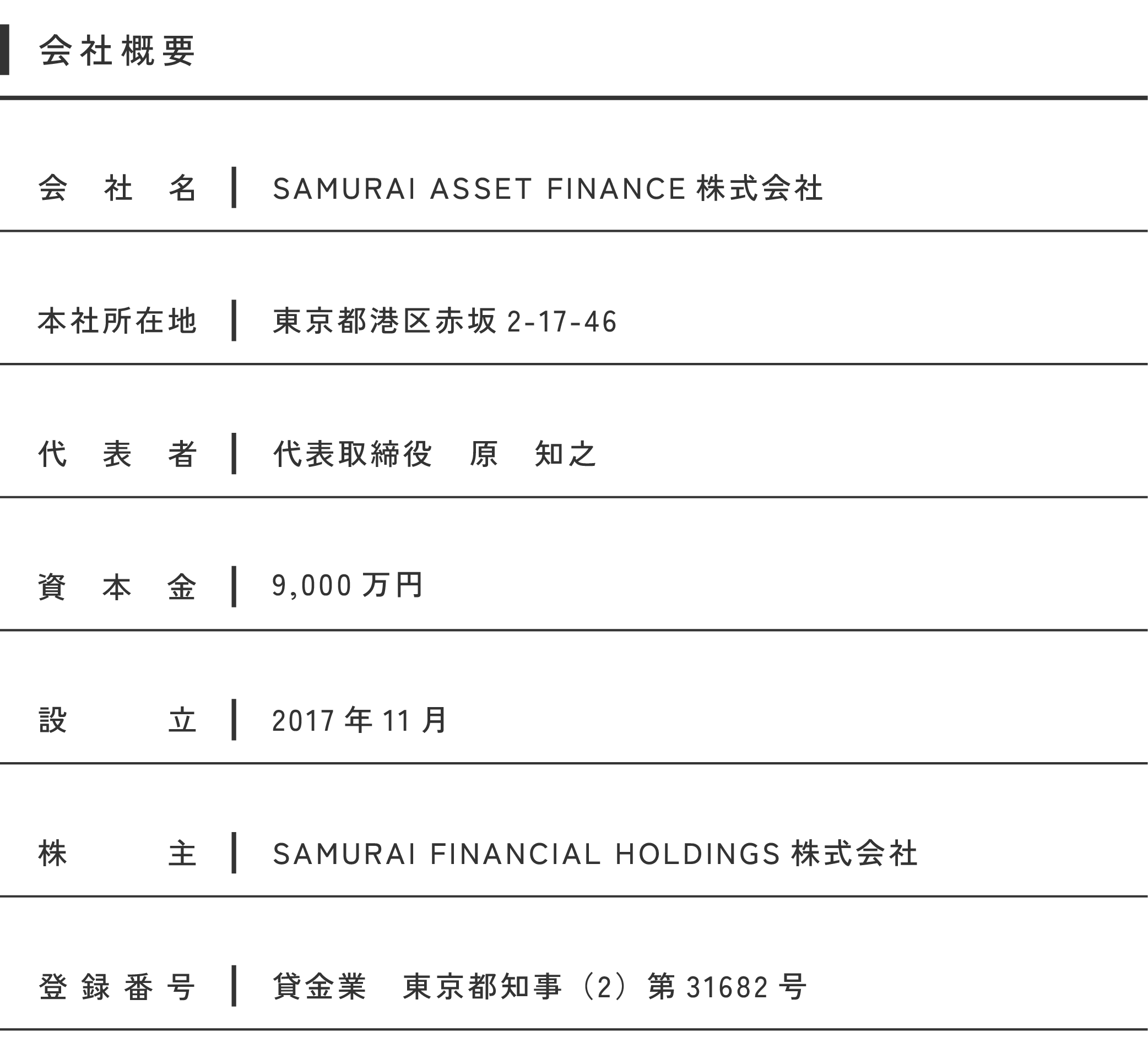

営業者について

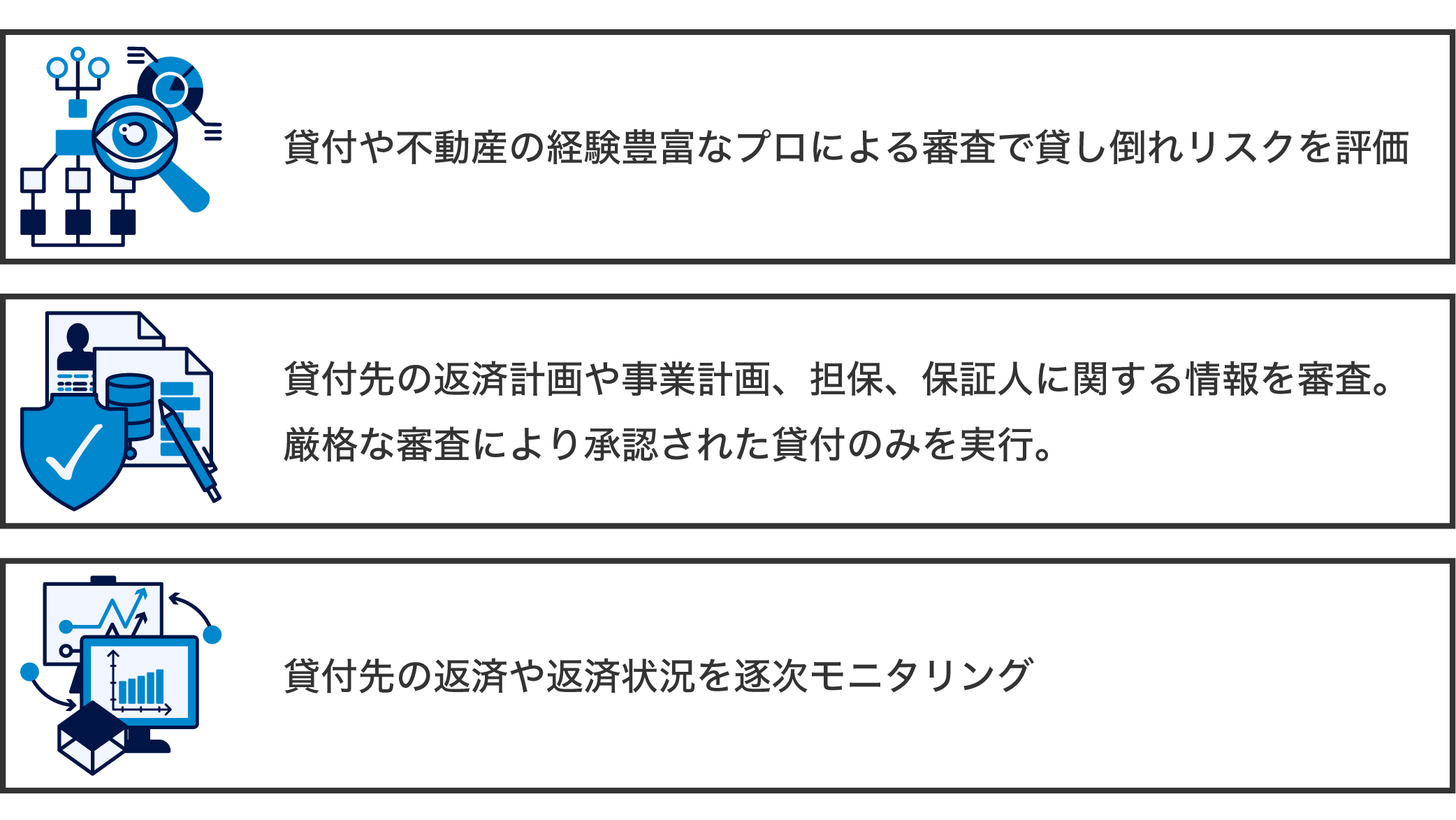

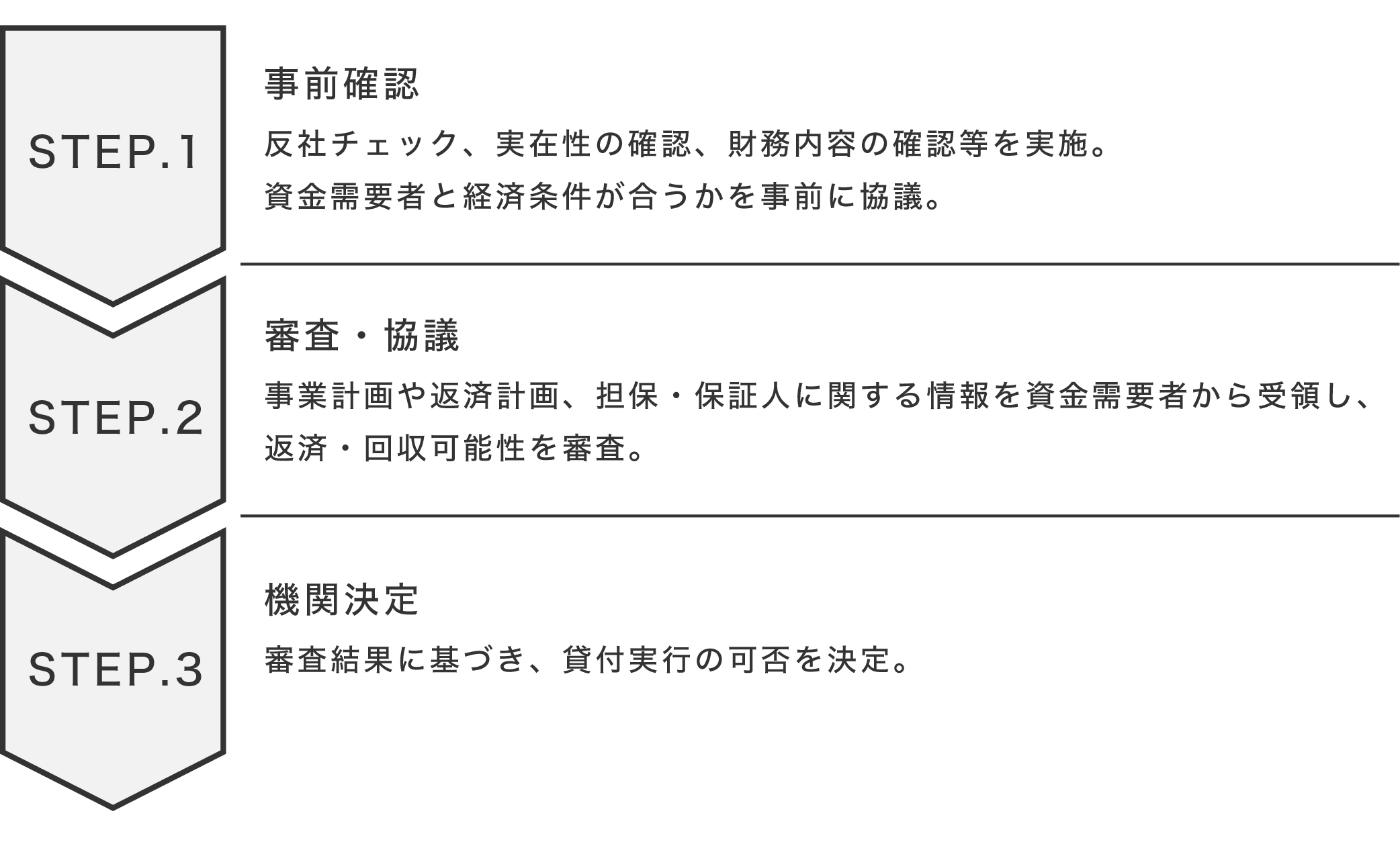

●SAMURAI ASSET FINANCEの貸付審査体制

●SAMURAI ASSET FINANCEにおける貸付審査の流れ

●貸付債権の管理

貸付債権の管理については、貸付日または必要に応じて少なくとも四半期に1回、貸付先に対してモニタリングを実施し、返済計画の進捗状況等を確認しています。

●回収方針・体制

貸付の返済が遅延した場合や滞った場合は、回収業務を以下の要領で行っております。

(1) 貸付先に対する、電話、書面、訪問等の督促の実施

(2) 債務保証等がある場合は、保証履行請求の実施

(3) 法的措置(担保権の実行、破産申し立て、差し押さえ等)

(4) サービサーへの債権譲渡

●特記事項(他ファンドにおける返済遅延等の発生に関する情報)

SAMURAI ASSET FINANCE株式会社が営業者となっているファンドで、返済遅延等が発生しているファンドはありません。

●財務情報はこちら

●会社HPはこちら

リスク説明

本募集に係るリスク・留意事項につきましては、「重要事項・リスク事項」、及び「締結前交付書面(重要事項説明書)」等をご確認ください。

分別管理について

営業者は、出資金を以下の匿名組合出資口座において、営業者の固有の財産と分別して管理し、本事業の目的のためにのみこれを使用します。

本匿名組合における分別管理口座についてはこちらからご確認ください。

ファンド報告書の交付について

営業者は、出資者に対し、各計算期間の末日経過後速やかに、当該計算期間に行った配当利益の分配額等を記載した取引残高報告書及び事業年度末とファンド運用終了時に事業の概要やファンドの会計情報、貸付先の状況などを記載した運用状況の報告書を営業者より当社が委託を受けて、営業者が提供する資料を基に作成し、My Pageにて掲載いたします。

こちらの情報は投資家限定情報となります。

ログインもしくは新規会員登録を

お済みの上御覧ください。