フィンテック × 個人向けローンの海外サービスの成長性

テクノロジーを活用した金融サービスであるフィンテックが注目を集めています。何かしらの金融サービスを受けるためには、個人の口座を持つ必要があったため、サービスの手が届かない人もいました。しかし、フィンテックが台頭してきたことにより、個人向けローンの裾野が広がりつつあるのです。今回は、フィンテックを活用した個人向けローンや後払い決済サービスのサービス形態、具体的な企業についてご紹介。海外における今後のサービスの成長性についても考察していきます。

海外の銀行口座事情とフィンテック

まずは海外の銀行口座の現状について見ていきます。成長国や途上国では金融サービスを受けにくい人も多いですが、フィンテックの発展が状況を変えつつあります。

新興国では銀行口座を持てない人が多い

世界銀行の発表によると、銀行口座を所有していない人は、世界に約17億人いるとのことです。そのうち、成長国である中国(2億2500万人)やインド(1億9000万人)、インドネシア(9500万人)などが多数を占めています。ナイジェリアやバングラデシュなど、経済成長が著しい国でも口座の非所有者は多いようです。

世界全体を見ると、銀行口座を持つ人の数は増加傾向にあります。しかし、新興国を中心に、未だ多くの人が口座を持てない生活を余儀なくされています。口座がないと、銀行が提供する一般的な金融サービスを受けられません。結果、日常的に支払いや借り入れの場面で問題を抱えることになります。

フィンテックとは

フィンテックとは、「ファイナンス(金融サービス)」と「テクノロジー(技術)」を組み合わせた造語です。クレジットカードの誕生はその元祖といえるでしょう。現代のフィンテックはAI(人工知能)機能を活用することで、過去になかった多様な金融サービスを生み出しています。

例えば、お金の振り込みや送金をスマートフォンやタブレットで手軽にできるのもその一つ。これらのサービスの中には、銀行口座を持たずとも利用できるものが多くあります。AIの高度化が進む中で注目を集めているのが、フィンテックを活用した個人向けのローン(貸し付け)サービスです。AIを活用することで、銀行などの従来型の金融機関による貸し出しに比べ、利用者の与信審査にかかる時間を格段に早めることができます。口座を持たない人に対し、高い利便性を提供できるのです。

サービス形態事例

フィンテックを活用した個人向けのローンサービスや後払い決済サービスには、さまざまな形態があります。ここでは、代表的な2つのサービスをご紹介します。

Payday Loan

PAYDAY LOAN(ペイデイローン)とは、ペイデイ(給料日)に返済する無担保ローンのことです。一般的に、融資限度額が数百ドル規模の少額で、借入期間が短期であることが特徴です。米国では給料日に限らず、年金や退職金などを受け取った日を返済日に設定することもあります。ペイデイローンを手掛ける企業の多くが、スタートアップ系企業です。銀行口座を持たない貧困層や低所得者層向けの金融サービスも展開しており、従来の金融サービス機関に対する強力なライバルとして台頭しています。

BNPL(Buy Now Pay Later)

BUY NOW PAY LATER(BNPL、「今買って支払いは後」)と呼ばれる金融サービスはその名の通り、支払いは商品やサービスの購入後になります。オンラインショップなどで商品・サービスを購入すると、BNPL事業者が販売業者に対して代金を立て替えます。その後、消費者はBNPL事業者に対し、分割で支払います。仕組みはクレジットカードと似ていますが、BNPLの場合は多くが年会費や利息、手数料などの支払いは必要ありません。利用者の与信審査もありますが、クレジットカードほど厳しくないというのも特徴の一つです。

BNPLは特に若者世代の間で需要が高まっています。EU欧州委員会の報告書によると、2019年に提供された消費者金融サービスの14%がBNPLに代表される金利のないローンでした。また、米国の金融消費者保護局によると、米国の消費者の42%が少なくとも1度はBNPLを利用したことがあるとのことです。

海外のフィンテック企業の事例

ここでは、海外のフィンテック企業の事例について見ていきます。

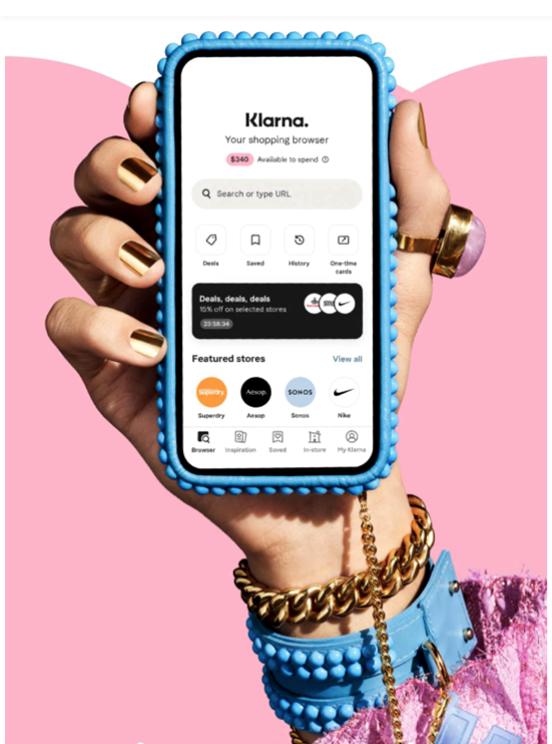

Klarna

KLARNA(クラーナ)は、スウェーデンで2005年に創業されたフィンテック企業です。主にBNPLのような後払い決済サービスを提供する会社ですが、審査に必要なのはメールアドレスと郵便番号だけという手軽さが特徴です。アクティブユーザー(利用者)は約9000万人で、世界17カ国でサービスを提供しています。同社によると、1日の取引数は約200万件に上るといいます。2020年度の流通取引総額は530億米ドルです。

同社のアプリを通じて商品を購入すると、同社がまず売り手に代金を支払い、その後に利用者に請求します。支払い方法は一括払いから4回の短期分割払いが選択可能で、金利手数料は原則不要です。

EU欧州委員会の報告書によると、2020年12月にはヨーロッパで最も企業価値の高いフィンテック企業とされており、BNPL市場を牽引しているといっていいでしょう。

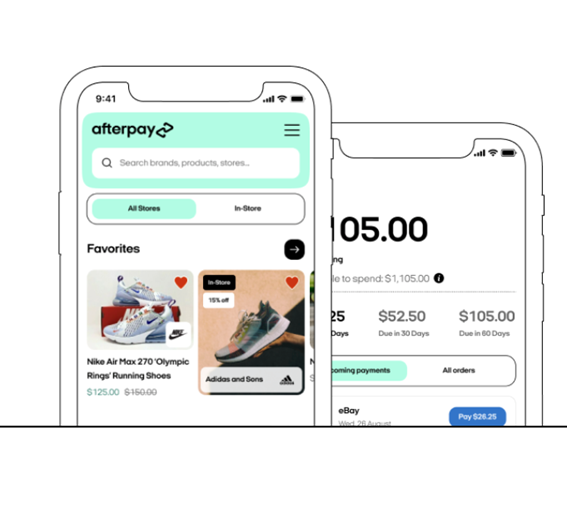

AfterPay

AFTERPAY(アフターペイ)は、オーストラリアで2015年に創業されました。こちらも後払い決済サービスを提供しており、米国やカナダ、EUなどでサービスを展開しています。創業の翌年には早くもオーストラリア証券取引所に上場するなど、急成長を見せています。

同社のアプリを通じてオンラインストアで商品を購入すると、4回の分割支払いが可能になります。金利も手数料も発生しません。同社の決済システムが使えるオンライストアであれば、アプリなしでも利用できます。2021年8月現在のアクティブ・ユーザーは全世界で1600万人以上。加盟店も10万店を超えています。支払期限が過ぎると延滞金が発生しますが、延滞利息は上限付きの固定利息です。

同社の年次報告書によると、全米のEコマースにおけるファッション全体の売り上げの6.5%が、アフターペイを利用したものとなっています(2021年)。クレジットカードと比べると、アフターペイでの買い物は一つの注文につき6米ドルも割安になっているとのこと。金利負担や手数料、年会費などが発生しないため安くサービスを利用できるのです。

Affirm

AFFIRM(アファーム)は、2012年に米国で創業されました。米国を中心に、北米で経営規模を拡大しています。自社アプリをダウンロードするか、アファームの決済サービスを導入している店舗(パートナーストア)で利用できます。

創業の理由について同社は「クレジットカードは機能していない(から)」と説明しています。支払いを延滞しても会計時に決定する金額以上の負担が発生しないことや、年会費を徴収しないことが大きな特徴です。支払いスケジュール(3、6、12カ月など)も、幅広く選択可能です。

同社の2021年度の年次報告書によると、アクティブコンシューマー(ユーザー)は700万人以上、流通取引総額は83億米ドルとなっています。2021年1月には、米NASDAQに上場したことでも注目を集めました。また同年8月にはアマゾン・ドット・コムとの提携が発表されました。すでに米国内の一部では、アマゾンの支払いにてアファームの利用が試験的に導入されており、数カ月以内に一般の消費者へと拡大される予定となっています。

Robocash

ROBOCASH(ロボキャッシュ)は、2013年にロシアで創業されました。特徴は、人間の手を介さずに全て自動化されたロボット技術によってローン手続きを進めていることです。1800ものパラメーターを分析することで、ローン申請者を瞬時に審査し、貸し出しています。必要な技術は全て自社製であるということも特徴の一つです。

これまで全世界で15億米ドル以上のローンを提供し、クライアントは1700万人を超えています。活動地域はロシアやカザフスタンのほか、インドやフィリピン、ベトナム、インドネシアといった新興国です。ロボキャッシュを運営するロボキャッシュ・グループの発表によると、2021年のアジア地域ではフィリピンで最も収益が多く(3840万米ドル)、次いでカザフスタン(同2970万米ドル)、インド(同880万米ドル)となっています。企業全体の収益予測を見ると、2020年と比較し2023年は4.5倍に、収益全体に占める新興国市場の割合は15%から40%へ拡大するなど、成長を牽引するとの予測が発表されています。

同社が重要業績評価指標(KPI)として発表している顧客のリピート率は95%、1人当たりの顧客獲得コストは17米ドル、顧客生涯価値(LTV)は80米ドルとなっています。LTVについては平均的なクレジットカード業者の10倍に達するポテンシャルがあるとしています。

Earnin

EARNIN(アーニン)は、「自分が稼いだ給料は欲しいときに支払われるべき」という理念を掲げ、給料の前借りサービスを提供している米国のフィンテック企業です。働いて稼いだお金について、給料日前に最大1日500米ドルまで支払いを受けることができます。

同社のアプリを通じて所得情報や銀行口座に関する入力を済ませると、2営業日以内にお金が振り込まれます。手数料や登録料などは不要です。同社の特徴は、売り上げのほとんどが利用者による「チップ」によるものであることです。アーニンのサービスを利用する上で妥当だと思う金額のチップを利用者が任意で入力すると、その金額が振り込みの際に差し引かれる仕組みです。もちろん「チップ無し」も選択可能です。2019年には、米フォーブスが選ぶ「世界を変えるフィンテック企業50」に選ばれています。

今後の成長予測

フィンテックを活用した後払い形式の金融サービスは、今後も拡大が見込まれています。

ワールドペイのTHE 2021 GLOBAL PAYMENT REPORTによると、世界的なEコマースにおける支払い方法として、BNPLは2020年の2.1%から4.2%へシェアを拡大するとみられています。一方のクレジットカードのシェアは、22.8%から20.8%へ減少すると見込まれています。このトレンドは、成長国が多いアジア太平洋地域でも同様のようです。BNPLのシェアは2020年の0.6%から2024年に1.3%へ拡大すると予測されています。Eコマースはアジア太平洋地域で引き続き拡大が予想されており、2024年までに年率で13%ずつ成長し、取引額は3兆9000億米ドルを超えるとされています。成長予測の背景には、スマホなどのモバイルを通じた商取引の拡大が挙げられており、特にインドネシアやフィリピン、インドでは15%以上の成長が見込まれています。

また、スタートアップやテクノロジー企業、ベンチャーキャピタルに関する分析を行っているCBインサイツ(日本経済新聞社とも提携)の予測によると、Eコマースが引き続き堅調であることから、支払い方法の柔軟性や透明性に対する要望が高まっているとのことです。この状況を追い風に、BNPL市場の見通しは「ポジティブ(強含み)」としています。具体的には、2025年までにBNPLは産業全体で1兆米ドル規模の流通取引量に達すると見通しています。

「コロナ・若者世代・新興国」で高まる存在感

IMF(国際通貨基金)の報告書(GLOBAL FINANCIAL STABILITY REPORT—COVID-19,CRYPTO,AND CLIMATE: NAVIGATING CHALLENGING TRANSITIONS)によると、2013年から2019年までの間に、フィンテック企業による貸し出しはバンク系が60%、ノンバンク系が125%も増加しました。銀行など伝統的な金融機関の伸び(バンク系が39%、ノンバンク系が50%)を大きく上回っています。こうした傾向は2020年以降も続いており、IMFは新型コロナウイルス禍により経済活動が対面式からデジタルへ移行していることが促進材料になっていると指摘しています。

世界的に見ると、コロナ禍の収束はまだ先が見通せない状況です。フィンテック企業による貸し出しは、今後も拡大傾向が続くといえるでしょう。本記事でご紹介したフィンテック企業や調査機関が指摘するように、若者を中心に利用者が拡大している側面もあります。新興国での伸びが期待されることから、フィンテック企業は次世代の支払い手段として引き続き注目を集めると考えられるでしょう。