分散投資・積立投資でライフイベントに備える方法

―オルタナバンク で実践する分散投資・積立投資―

1. 人生100年時代、効率的な資産形成が必要

2. 【ライフイベント別】費用相場

3. ライフイベントに備えた資産形成方法

4. 分散投資・積み立て投資の具体的な投資方法

人生における結婚や住宅購入、老後資金などのライフイベントには大きなお金がかかります。

ライフイベントに必要な資金は安全に貯蓄で準備したいところですが、日本の金融機関は低金利なので貯蓄で用意するのは難しいかもしれません。

今回の特別レポートでは、ライフイベントの資金を準備する方法を紹介します。ライフイベントの資金準備のために、何か良い投資方法はないか探している方に役立つ内容です。

1. 人生100年時代、効率的な資産形成が必要

「資産形成」とは、貯蓄をする、働いて収入を得るなど、資産を築き上げていくことを指します。

資産には、株式や保険商品などさまざまなものがあるなか、日本は欧米諸国に比べ、資産を現金で持つ人が多いといわれています。日本銀行調査統計局の報告によると、日本は欧米に比べ金融資産総額のうち現金・預金が 54.3%と高い割合となっています。

<日本と世界の現金保有と金融資産総額の差(金融資産合計に占める割合)>

| 現金・預金 | 金融資産総額 | |

|---|---|---|

| 日本 | 54.3% | 1,946兆円 |

| ユーロエリア | 34.3% | 27.6兆ユーロ |

| アメリカ | 13.3% | 109.6兆ドル |

※参考:日本銀行調査統計局「資金循環の日米欧比較(2021年8月20日)」(https://www.boj.or.jp/statistics/sj/sjhiq.pdf)

かつて日本では、定期預金(1年)の金利が6.08%という時代がありました。以前の日本では、定期預金のようにリスクが小さい運用でも資産を増やすことができていたために、投資などによるリスクを避けるようになってしまったのかもしれません。

参考:日本銀行(https://www.boj.or.jp/statistics/stop/depo_rate/index.htm/)

ただ、日本の銀行金利は下がり続け、銀行預金で資産を増やしていくことは難しくなっています。

資産を増やしていくためには、効率的な資産形成を行っていくことが必要です。

資産形成が必要な理由

資産形成が必要な理由は、主に以下の2つが挙げられます。

- 預金で資産を増やしにくいため(低金利時代)

- ライフイベントに備えるため

金融機関によって異なりますが、近年では普通預金の金利の相場は年0.001%となっています。定期預金でも年0.1%~0.2%程度です。仮に、元本500万円を0.2%の定期預金に預けた場合、1年後の利息は税引き前で1万円となり、金融機関の預金で資産形成をしていくことはかなり難しいといえるでしょう。

参考:三菱UFJ銀行(https://www.bk.mufg.jp/ippan/kinri/yen_yokin.html)

みずほ銀行(https://www.mizuhobank.co.jp/rate_fee/rate_deposit.html)

ZAiオンライン(https://diamond.jp/zai/articles/-/274915)

また、2019年6月3日、金融審議会市場ワーキング・グループが発表した「高齢社会における資産形成・管理」という報告書をきっかけに、老後2,000万円問題という言葉が使われるようになりました。

参考:金融庁|金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

(https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf)

老後2,000万円問題とは、一般的な高齢夫婦無職世帯(夫65歳以上、妻60歳以上)においては、定年退職後30年生きるとすると公的年金以外に2,000万円が必要になるというもので、以下の計算を根拠としています。

【一般的な高齢夫婦無職世帯(夫65歳以上、妻60歳以上)のモデルケース】

公的年金を含めた収入:月20万9,198円

支出:月26万3,718円

26万3,718円-20万9,198円=5万4,520円

つまり、受け取れる公的年金額よりも支出のほうが上回り、老後は毎月貯蓄を5万4,520円

ずつ取り崩して生活していくことになります。

老後30年続く場合は、5万4,520円×12ヶ月×30年=1,962万7,200円

つまり、約2,000万が必要ということになります。

この老後の生活資金で不足する2,000万円を、金利が低い普通金利や定期預金で用意するのは難しいため、資産形成をしていく必要があるのです。

ただ、同報告書の発表はあくまでも高齢夫婦無職世帯のモデルケースであり、実際は世帯によって公的年金の収入や支出も異なるうえ、老後にどのような生活を希望するかという考え方によっても資産形成の目標額が異なる点には留意すべきです。

また、資産形成といえば「老後2,000万円」に焦点があたりがちですが、老後にいたるまでのライフイベント(結婚、出産、子どもの就学、住宅購入、定年退職など)においても大きな支出をともなうため、資産形成によって効率的に準備を進めていく必要があります。

2. 【ライフイベント別】資産形成の必要性

老後を迎えるまでに、大きな支出が発生するライフイベントがいくつかあります。近年ライフスタイルが多様化しているので、誰もがすべてのライフイベントを経験するわけではありませんが、主なライフイベントは以下の通りです。

- 結婚

- 出産

- 子どもの就学

- 住宅購入

- 定年退職

ライフイベントは、子どもの就学や定年退職のように時期が明確で資金調達の予定が立てやすいものもあれば、結婚や住宅購入の頭金などあまり準備期間に時間が取れないものなどもあり、それぞれ特徴があります。そこで、それぞれのライフイベントにあった資産形成の考え方や費用相場を以下にまとめました。

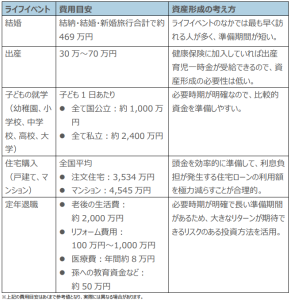

【ライフイベント別の費用の目安と考え方】

3. ライフイベントに備えた資産形成方法

では、資産形成を始めていくうえで、どのような方法があるのでしょうか。資産形成には主に、「貯蓄」と「投資」の2種類があります。ライフイベントによっては大きな資金が必要になるため、貯蓄だけではなく、投資によって手元の資金をより効率的に活用することが合理的です。毎月5万円を0.2%の定期預金で複利運用したケースと、利回り5.0%の金融商品で複利運用をしたケースで比較してみましょう。

【毎月5万円を運用した場合】

どれくらいの利回りの投資商品を選ぶかにもよりますが、投資を活用すれば預金よりも大きく資産を増やせる可能性があります。また、投資期間が長いほど、資産の増加幅が大きくなっていることがわかります。ただし、投資は利回りが高い商品ほど元本割れリスクも高くなる点には、注意が必要です。

ライフイベントに備えた資産形成のために投資をする場合は、積立投資、分散投資を活用すると投資のリスクを抑えて安定したリターンを得られるようになります。

分散投資には3つの分散方法があります。

①資産の分散

投資は値動きの特徴が異なる複数の商品で運用をすると、リスクを抑えることができます(資産の分散)。最も代表的な例は、株式と債券の関係です。株式市場が好調なときには株式の人気が高まり、利回りが株式に比べて低い債券の人気がなくなることが一般的です。一方、株式市場が低調なときは、リスクの高い株式は売られ、安全資産である債券の人気が高まります。

このように、株式と債券は値動きの特徴が異なる資産なため、併せ持っておくと資産の分散効果が働きます。例えば、株式投資で損失が発生しても、債券が好調なら株式による損失の幅はある程度抑えられ、逆に債券で損失が発生しても、株式投資が好調なら、債券による損失幅は抑えられるようになるのです。

②地域の分散

投資する地域を分けることも投資リスクを抑えるうえでは効果的です(地域の分散)。例えば、アメリカのみ、あるいはヨーロッパのみの銘柄で保有するよりも、全世界のような広い括りで銘柄を保有したほうが一国のリスクのみに左右されなくなるため、分散投資の効果が働きます。

③時間の分散

毎月購入など、投資商品の購入時期を分けることで投資のリスクを抑えることができます(時間の分散)。これは投資商品のように値動きをするものを定期的に購入すると、平均購入単価が下がりリターンを出しやすくなるためです(一般的に「ドルコスト平均法」と呼ばれます。)。

資産形成では、ここで紹介した3つの分散投資を活用すると、リスクを抑えて安定したリターンを得られるようになります。しかし分散投資をするためには、多くの投資商品の特徴を知っていなければ分散投資の効果が働かず、場合によっては逆効果になるので注意が必要です。

積立投資

積立投資とは、まとめて100万円、200万円といった金額を一括で投資するのではなく、毎月1万円、2万円のように徐々に投資資産を積み上げていく投資方法です。

積立投資なら、今はまとまったお金がなくても、毎月積立をすることで資産を徐々に大きくしていくことができます。また、積立投資をすることで時間の分散効果が働くため、投資のリスクを抑えられます。

しかし積立投資で資産形成をする場合、毎月の積立額が少ないと、ライフイベントで必要な金額に到達するまでに相当な時間を要することがあります。積立投資は、時間が必要になることを心得ておきましょう。

4. 分散投資・積立投資の具体的な投資方法

ここでは、リスクを抑えて資産形成をするために、分散投資・積立投資を活用した具体的な投資方法を3つご紹介します。

- つみたて NISA

- iDeCo

- 投資型クラウドファンディング

つみたてNISAは、投資の運用益に税金がかからない制度です。iDeCoは60歳まで引き出しができないものの、多くの税制優遇が利用できます。投資型クラウドファンディングは、従来の投資とはまったく違う投資先に分散投資ができるという特徴があります。それぞれ詳しくみてきましょう。

つみたてNISA

NISAとは「少額投資非課税制度」のことをいい、つみたてNISAは3種類あるNISA制度のうちのひとつです。一般的な投資では、投資で利益を得た場合には、運用益に対して20.315%の税金がかかります。しかし、NISA口座を使用して投資をした場合は、運用益に税金はかかりません。つみたてNISAは年間40万円の非課税枠があり、元本40万円までは運用益が発生しても非課税となるのです。

また、非課税期間は最長20年利用できるため、毎年40万円の非課税枠を最大限活用すれば、最大800万円まで非課税投資枠を利用できます。

つみたてNISAは非課税期間が長いので、積立投資に向いています。また、対象商品も金融庁が定めた、積立投資、分散投資に適した一定の投資信託に限定しているため、比較的リスクを抑えた資産形成に活用できる制度です。日本に住んでいる20歳以上の方であれば、年齢上限がない点もメリットといえるでしょう。

しかし、一方でつみたてNISAは対象商品がリスクやリターンが低めの商品に限定されているため、大きな運用益は期待できない可能性があります。

iDeCo(個人型確定拠出年金)

iDeCoは、老後に向けた資産形成を後押しするための制度です。掛金を支払い、あらかじめ用意されている商品の中から自分で商品を選び、分散投資を活用して運用するため、選んだ商品次第では大きく資産を増やせる可能性があります。掛金は全額所得控除となるため、その年の所得税や住民税が軽減され、運用で利益がでても運用益に対して税金はかかりません。さらに運用期間が終了し受け取る段階でも税制優遇のメリットがあります。

iDeCoは掛金の拠出、運用期間中、受取時それぞれの場面で税制優遇がある非常にメリットの大きい制度ですが、選ぶ商品によっては元本割れする可能性があります。

また、原則60歳までは掛金を引き出せないデメリットがあるので注意が必要です。そのため、iDeCoは老後に向けた資産形成をするための長期の積立投資を前提とした制度といえるでしょう。

投資型クラウドファンディング

事業者を通じて融資を行い、投資家が利息の一部を利益として受け取る投資型クラウドファンディングも分散投資・積立投資に向いている投資方法です。ここでは、投資型クラウドファンディングについて解説します。

投資型クラウドファンディングで再投資するべき理由

投資型クラウドファンディングは、再投資をすることでさらにメリットが大きくなります。投資型クラウドファンディングは、各商品ともに目標としている利回りは高めですが、運用期間が短いため、一回のみの投資では大きな運用益に結びつきにくいからです。

投資型クラウドファンディングで運用益を最大化していくためには、商品の満期に元本と分配金を受け取ったら再投資をすることが必要です。ある商品に出資し、元本と分配金を受け取ったら、さらにそれを新たに募集している商品に出資する。投資型クラウドファンディングはこのサイクルを繰り返していくことで、投資の複利効果が働き、資産を雪だるま式に増やしていくことができるのです。

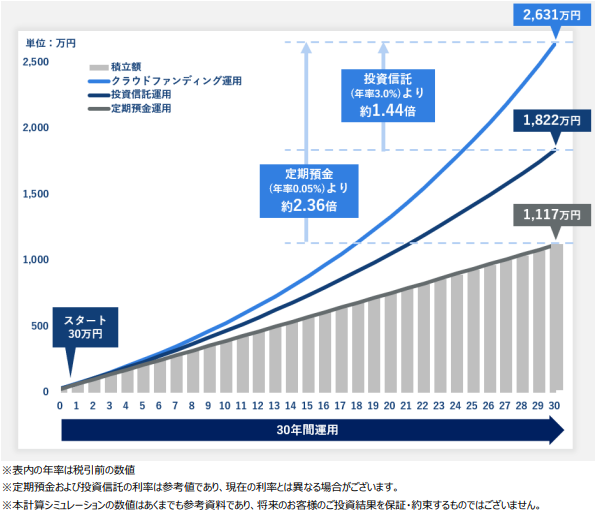

仮に、初期投資額30万円でクラウドファンディング投資を始め、毎月3万円を年率5.0%(税引前)で30年間運用した場合をシミュレーションしてみましょう。

※表内の年率は税引前の数値

※定期預金および投資信託の利率は参考値であり、現在の利率とは異なる場合がございます。

※本計算シミュレーションの数値はあくまでも参考資料であり、将来のお客様のご投資結果を保証・約束するものではございません。

グラフのとおり、クラウドファンディングの運用額は、投資信託の約1.44倍、定期預金の約2.36倍の結果となります。

クラウドファンディング商品への再投資を繰り返すことで、高い利回りと複利の効果を最大限に享受することが可能となります。

投資型クラウドファンディングのメリット

投資型クラウドファンディングは1万円から投資が可能なので、少ないリスクで比較的利回りの高い投資をスタートすることができます。また、投資型クラウドファンディングは運用期間終了まで結果を待つのみです。そのため投資の手間がかからないというメリットがあります。(途中解約ができませんが、各商品の運用期間は長くありません。)さらに、少額投資が可能なので多数の商品に分けて出資することで、分散投資の効果を活用した投資手法も可能です。

投資型クラウドファンディングは運用期間が短いので、プールしておいた資金は引き出して自身の生活の充実に活用したり、特に使い道がなければ元本と分配金を再投資して複利でさらに資産を増やしたりと柔軟な取扱いも可能です。

投資型クラウドファンディングを活用した資産運用プラットフォーム、オルタナバンクでは、1万円から気軽に投資ができます。高度な専門知識を持っていなくても、資産形成のためにいきなり大金を投資するのが不安な方におすすめです。

オルタナバンクで実践する分散投資

オルタナバンクで効果的に分散投資する方法として、以下の二つをご紹介します。

1 一つのファンドに集中して投資するのではなく、様々なファンドに分けて投資する

効果的な資産形成を行うに当たっては、先述のとおり「資産・地域・時間」を分散し、様々なファンドに分けて投資することが重要です。併せて、オルタナバンクでは「通貨の分散」の効果があるファンドも募集しています。

4つの分散の切り口から、オルタナバンクで実践する分散投資についてご紹介します。

①資産の分散

不動産事業者に貸付するファンドや投資会社に貸付するファンドなど、投資先が異なることで投資対象となる資産が異なります。オルタナバンクでは市場にあまり出回っていない資産などを投資対象としており、様々なファンドに投資することで資産の分散につながります。金融のプロが厳選した幅広いアセットクラスに分散投資することが可能です。

②地域の分散

オルタナバンクでは、国内の不動産事業者や海外の投資会社、グローバルにサービスを展開する企業が発行する社債を取得する会社に貸付するファンドなど、国内外の幅広い商品を提供しています。日本国内の一般投資家がアクセスすることが難しい海外の投資先でも、オルタナバンクを通じてアクセスできるため、地域を分散して投資することが可能です。

③時間の分散

オルタナバンクでは、運用期間が約3カ月と短いファンドもあり、シリーズで募集することも多いため、運用時期を分けて投資することが可能です。

④通貨の分散

海外の事業者が貸付先となる場合は「通貨の分散」の効果が働きます。オルタナバンクでは、営業者が米ドルで貸付を行うことで、日本国内の一般投資家でもファンドを通じて「米ドル建て資産」へ投資が可能です。特に円安が進行している場面では、日本円だけでなく世界の基軸通貨であり価値・信頼性ともに高い「米ドル建て資産」が多くの投資家から注目を集めました。「地域の分散」と併せて、「通貨の分散」も非常に重要なポイントといえるでしょう。

2 分散運用されるファンドに投資する

オルタナバンクでは、「国内外分散運用型パッケージ」ファンドのように、1つのファンドの中で運用先を分散するファンドもあります。こういったファンドへ投資すれば、自身でリスク分散のためにポートフォリオの調整をする必要がなく、1つのファンドに投資するだけでリスクを分散することが可能です。

オルタナバンクで実践する積立投資

先述のとおり、投資型クラウドファンディングは運用期間が短いため、元本と分配金を再投資して複利でさらに資産を増やすことが計画的な資産形成において重要なポイントとなります。

オルタナバンクでは運用期間が約3カ月と短いファンドもあり、公開・募集していない日ができる限り少なくなるよう商品開発を進めておりますので、分配金を受け取った際はオルタナバンクの新しいファンドへ再投資をご検討ください。

オルタナバンクで分散投資・積立投資 を実践!

今回は、資産形成の考え方や具体的な分散投資・積立投資の方法について紹介しました。オルタナバンクは、目標利回りが3.5%~8%という高利回りで、なおかつ富裕層や機関投資家が行っている分散投資をオンラインで1万円から簡単に利用できます。少額から始められるので、多くの商品に出資をする分散投資でリスクを抑えた投資も可能です。今のご自身のポートフォリオにオルタナバンクが募集するファンドも組み入れて再投資を続けていけば、大きく資産を増やすことができるでしょう。

※投資はリスク・手数料をご確認の上、契約締結前交付書面を読み、ご自身の判断によって行ってください。