マイクロファイナンスとは~ノーベル平和賞を受賞した成功事例~

Contents

01 はじめに

02 マイクロファイナンスとは

03 マイクロファイナンスの特徴

04 ノーベル平和賞を受賞したマイクロファイナンスの成功事例

05 社会貢献しつつリターンが期待できるマイクロファイナンス

1.はじめに

途上国政府に融資や政策助言をしている国際機関・世界銀行によると、世界の7億人が貧困層にいるとされています。国連の「持続可能な開発目標」(SDGS)が示す17分野にも「貧困」についての言及があり、貧困問題は世界的な課題となっています。課題解決のアプローチの一つとして注目されているのが、「マイクロファイナンス」です。本記事では、マイクロファイナンスの概要や特徴、ノーベル平和賞の受賞した成功事例について解説します。

2.マイクロファイナンスとは

まずはマイクロファイナンスの概要や仕組み、必要とされる理由について見てみましょう。

マイクロファイナンスの概要

マイクロファイナンスとは、貧困層や低所得者を対象にした小規模金融のことです。新興国の貧困層の経済自立を支援する目的で、1970年代ごろに生まれました。社会貢献と金融サービスという経済性を両立するものとして、世界の貧困層で利用が広がっています。借り手は資金提供により経済的自立につながる一方、貸し手(投資)側は金利を加えた元本回収により収益を得られるメリットがあります。

マイクロファイナンスを展開している金融機関を、マイクロファイナンス機関(MFI)と呼びます。マイクロファイナンスの統計データなどについてまとめている「MICROFINANCE BAROMETER」によると、世界のMFIの借り手は2009年には9800万人でしたが、2018年には1億3990万人にまで増えています。また、借り手の80%は女性で、65%が農村部の人々だったといいます。

マイクロファイナンスの大きな特徴は、貧困層の人々の経済的自立を目指している点にあります。「生活費」としてお金を貸すのではなく、あくまで「事業費」として融資します。資金を提供する寄付とは異なり、返済が伴うことから、借り手の返済能力の有無についても見極められることになります。貧困層の人々は何かしらの家業を営んでいるケースもあり、マイクロファイナンスは家業をビジネスとして成立させるべく応援する仕組みの一つともいえます。

マイクロファイナンスの仕組み

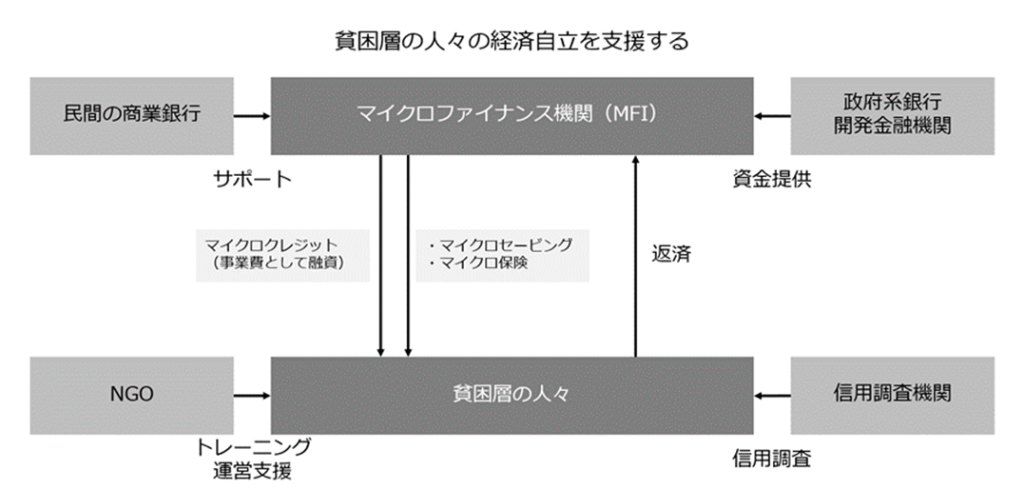

マイクロファイナンスはMFIが貧困層の人々に融資し、融資を受けた人が事業で得た利益でMFIに返済することで成り立ちます。MFIは貧困層の人々向けに融資のほか、保険や預金といったさまざまな金融サービスを展開しています。

まずは「マイクロクレジット」と呼ばれるサービスです。マイクロクレジットは前述の通り、貧困層の人々向けの融資サービスとなります。次に、「マイクロセービング」と呼ばれるサービスです。預貯金のサービスで、収入が足りないとき用のセーフティーネットとして機能します。最後に「マイクロ保険」です。その名の通り、自然災害や病気に備えた少額負担の保険を提供しています。

マイクロファイナンスの提供にあたっては、MFIのほかさまざまな機関などが関わっています。例えば、政府系銀行や開発金融機関は、自らマイクロファイナンスサービスを提供することもありますが、MFIに資金提供する役割を担います。そのほか、民間の商業銀行がMFIをサポート、またはマイクロファイナンスサービスを提供することもあります。信用調査機関もマイクロファイナンスの仕組み上、なくてはならない存在です。借り手の信用調査など、MFIのリスク管理に貢献しています。そのほか、返済に向けた借り手のトレーニングや運営支援などを担うNGOなども重要な役割を担っています。

マイクロファイナンスが必要とされる理由

マイクロファイナンスは金融サービスですが、そもそもなぜ貧困層に必要とされているのか考えてみましょう。

貧困層の人々は、農業で生計を立てているケースも多く見られます。自分たちの食料を自ら育て、ときには複数の家族間で協力しながら貯蔵施設を営み、食料の貸し借りをする事例も一般的です。しかし、食料の貯蔵にも限界があります。品質が悪くなったり、動物に食べられてしまったりする可能性もあります。家畜を育てていても死んでしまう可能性も考えられ、いざというときのために食料を買うためのお金を貯めておきたいというニーズがあるのです。

また、家族のうちの誰かが都市部に出稼ぎに行き、稼いだお金を送金してもらって生活しているというケースもあります。送金するためには金融機関が必要ですが、貧困層の人々は気軽に金融機関を利用できない場合もあります。金融機関が周辺にないという環境面でのハードルだけでなく、金融機関があっても読み書きができず、手続きが難しいということもあるのです。

貧困層の周辺でも、すでに貸金業者はいます。しかし、高金利であるケースがほとんどです。賃金業者と比較して経済的に自立することを目指していく点や、身近な存在であるため利用しやすいという理由から、マイクロファイナンスが選ばれることが多いようです。

3.マイクロファイナンスの特徴

投資家としてマイクロファイナンスを分析する上で重要となる特徴について見ていきましょう。

・高い利回り

マイクロファイナンスの利回りは5~7%程度の商品がほとんどです。なかには10%を超えるものも見られます。日本の大手銀行の普通預金、定期預金の利回りは0.001~0.002%であり、比較するとマイクロファイナンスは大きな利回りだといえます。

・少額からの投資

マイクロファイナンスの投資は、比較的少額から始められます。なかには1万円から始められる商

品もあり、手軽に投資できるのが魅力の一つです。

少額で投資できるため、複数の投資先に投資しやすいといえるでしょう。分散投資の効果も期待

できます。

・社会貢献

国連の「持続可能な開発目標」(SDGS)が示す17分野には「貧困」についての言及があり、「貧困をなくそう」と呼びかけています。マイクロファイナンスは貧困層の人々に向けた出資のため、社会への貢献度が高い投資だといえるでしょう。

・貸し倒れリスクに対する対策

マイクロファイナンスは資産を持つことが難しい貧困層を対象としています。融資に担保を設定できないケースがほとんどのため、返済が滞ってしまっても元本を回収できず、貸し倒れが発生するリスクがあります。

しかし、貸し倒れリスクについては十分に対策されていることが多く、例えば、MFIは貸し手に期日までに全額返済を求めるのではなく、日々の売り上げから少しずつ返済してもらうという仕組みをとっています。後述するバングラデシュでの事例では、高いローン返済率を実現できています。リスクやリスク対策について把握した上で、投資先として検討すると良いでしょう。

4.ノーベル平和賞を受賞したマイクロファイナンスの成功事例

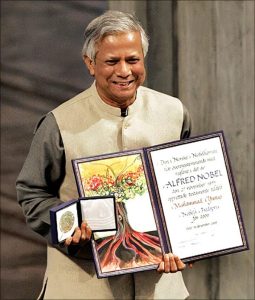

参照:rediff.com

2006年、マイクロファイナンスの普及に努めてきたバングラデシュの銀行「グラミン銀行」と、創始者であるムハマド・ユヌス博士が、貧困の解決に貢献したとしてノーベル平和賞を受賞しました。同行のレポートによると、2019年のローン返済率は98.92%とのことです。

同行はマイクロファイナンスを実施するにあたり、「グループ貸付」という独自の手法を用いました。借り手から担保を取る代わりに5人組のグループを作らせ、1人でも返済できなければ、他の4人は今後一切融資が受けられなくなるという仕組みです。グループを組むことにより、互いが事業の推移についてチェックし、協力し合うという効果が生まれました。

同時に、返済能力が低いなど、リスクが高い人とはグループを組みたがらないため、グラミン銀行としてもリスクを減らすことに成功しました。グループ貸付により、100%に近いローン返済率を実現できているのです。

グループ貸付のほかにも、マイクロファイナンスを成功させるための工夫はいくつかみられます。同行では、借り手が銀行に出向いて手続するのではなく、同行のスタッフが村に訪れます。前述の通り、貧困層の人々にとって銀行は心理的ハードルの高い場所です。同行にとっても、一度に多くの借り手を相手にできるというメリットがあります。そのほか、借り手の意識改革のために、借り手に「16の誓い」を暗唱させているといいます。誓いには「家族計画」「規律」などの言葉があります。経済的自立を目指すという観点からも、重要な施策です。

5.社会貢献しつつリターンが期待できるマイクロファイナンス

マイクロファイナンスの概要、特徴、成功事例について解説してきました。高いリターンが期待できる一方、貧困根絶という社会貢献にもつながります。また、運営にあたっては政府系銀行や開発金融機関など複数機関が関わっています。ノーベル平和賞を受賞した事例もあり、公的にも高い評価を得ている投資活動といえるでしょう。

SAMURAI証券ではMFIに対する投資機会も提供しております。1万円から投資できるため、気軽に始めることができます。

※投資はリスク・手数料をご確認の上、契約締結前交付書面を読み、ご自身の判断によって行ってください。